Автор не указан

4

0

19679

Із часом, у результаті дії різних специфічних або загальних політичних, економічних і соціальних причин, ціни змінюються. Специфічні фактори (наприклад, зміна попиту та пропозиції або трансформація технології) можуть спричинити те, що окремі ціни значно підвищуються або знижуються незалежно одна від одної. Крім того, загальні чинники можуть призвести до зміни загального рівня цін, а отже і загальної купівельної спроможності грошей1.

Судові експерти як особи, що надають публічні послуги під час виконання експертиз та експертних досліджень з оцінки майна, згідно з вимогами ст. 14 Закону України «Про засади запобігання корупції» №3206 від 07.04.2011 р., зобов’язані вживати заходи із недопущення будь-якої можливості (підґрунтя) виникнення конфлікту інтересів щодо ціни позову.

Дійсна вартість або ціна позову сьогодні може стати підґрунтям для конфлікту інтересів, оскільки правила, прописані в ст. 55 Господарського процесуального кодексу України (далі – ГПК)2 та в ст. 80 Цивільного процесуального кодексу України (далі – ЦПК)3, не визначають, за яким процедурами суддя (одноособово) або суд (колегіально) мають погодитися з тим, що ціна позову є правильною або відповідає дійсній вартості.

Так, якщо визначена позивачем ціна позову вочевидь не відповідає дійсній вартості спірного майна або на момент пред’явлення позову встановити точну його ціну неможливо, розмір судового збору попередньо визначає суд із наступним стягненням недоплаченого або з поверненням переплаченого судового збору відповідно до ціни позову, встановленої судом при вирішенні справи (п. 2 ст. 80 ЦПК).

Користуйтесь консультацією: Як правильно подати похідний позов? (вимога про відшкодування збитків, завданих підприємству його посадовою особою, який подається акціонерами в інтересах підприємства і від його імені)

Водночас, згідно зі ст. 55 ГПК, ціну позову вказує позивач. У випадках із неправильним зазначенням ціни позову вона визначається суддею. При цьому, згідно з нормами ст. 12 ГПК, господарським судам не підвідомчі спори про встановлення цін на продукцію (товари), а також тарифів на послуги (виконання робіт), якщо ці ціни і тарифи, відповідно до законодавства, не можуть бути встановлені за угодою сторін.

Згідно зі ст. 632 Цивільного кодексу, «ціна в договорі встановлюється за домовленістю сторін; у випадках, встановлених законом, застосовуються ціни (тарифи, ставки тощо), які встановлюються або регулюються уповноваженими органами державної влади або органами місцевого самоврядування; зміна ціни після укладення договору допускається лише у випадках і на умовах, встановлених договором або законом; зміна ціни в договорі після його виконання не допускається; якщо ціна у договорі не встановлена і не може бути визначена виходячи з його умов, вона визначається виходячи із звичайних цін, що склалися на аналогічні товари, роботи або послуги на момент укладення договору»4.

Відповідно до ст.ст. 6 та 7 Закону України «Про ціни і ціноутворення»5, у народному господарстві застосовуються вільні ціни і тарифи, державні фіксовані та регульовані ціни і тарифи. Вільні ціни і тарифи встановлюються на всі види продукції, товарів і послуг, за винятком тих, по яким здійснюється державне регулювання цін і тарифів.

Норми Закону України «Про ціни і ціноутворення» поширюються на всі підприємства й організації незалежно від форми власності, підпорядкованості та методів організації праці та виробництва. Згідно зі ст. 4 Закону «Про ціни і ціноутворення», Кабінет Міністрів України: забезпечує здійснення в республіці державної політики цін; визначає перелік продукції, товарів і послуг, державні фіксовані та регульовані ціни і тарифи, які затверджуються відповідними органами державного управління; визначає повноваження органів державного управління в галузі встановлення і застосування цін (тарифів) та контролю за цінами (тарифами).

Проведення експертиз, експертних досліджень з оцінки майна здійснюється на умовах і в порядку, передбачених Законом України «Про судову експертизу»6, з урахуванням особливостей, визначених Законом України «Про оцінку майна, майнових прав і професійну оціночну діяльність в Україні»7 (далі – Закон «Про оцінку майна») щодо методичного регулювання оцінки майна8.

Якщо законами або нормативно-правовими актами Кабінету Міністрів України, договором на проведення оцінки майна або ухвалою суду не зазначено вид вартості, який повинен бути визначений у результаті оцінки, визначається ринкова вартість (ст. 9 Закону України «Про оцінку майна»).

Користуйтесь консультацією: Цивільний позов в кримінальному судочинстві

Згідно з Національним стандартом оцінки №1 «Загальні засади оцінки майна і майнових прав»9 (далі – Національний стандарт оцінки №1), ціна – фактична сума грошей, сплачена за об’єкт оцінки або подібне майно; ринкова вартість – вартість, за яку можливе відчуження об’єкта оцінки на ринку подібного майна на дату оцінки за угодою, укладеною між покупцем і продавцем, після проведення відповідного маркетингу за умови, що кожна зі сторін діяла із знанням справи, розсудливо та без примусу; вартість – еквівалент цінності об’єкта оцінки, виражений у ймовірній сумі грошей; непрофесійна оцінка – оцінка, проведена з порушенням кваліфікаційних вимог, що визначаються законодавством про оцінку майна, майнових прав і професійну оціночну діяльність.

Можливо, відповідно до п. 19 Національного стандарту №1, окремим стандартом з оцінки має бути передбачено право здійснення оціночних процедур щодо визначення дійсної вартості суддею (одноособово) або судом (колегіально).

Але на сьогодні подібних законодавчо-нормативних актів немає. На практиці, керуючись нормами ст. 55 ГПК та ст. 88 ЦПК, суддя (одноособово) або суд (колегіально) виконують функції, притаманні або суб’єкту оціночної діяльності, або судовому експерту, або Кабінету Міністрів у частині здійснення в республіці державної політики цін.

Таким чином, методологічна прогалина щодо функцій судді або суду в частині визначення дійсної вартості або ціни позову на законодавчому рівні стає першою причиною можливості виникнення підґрунтя конфлікту інтересів у судовому процесі.

Крім того, у судового експерта при проведенні експертиз, експертних досліджень з оцінки майна може виникнути ризик неякісної (недостовірної) оцінки, особливо тоді, коли вона проведена з порушенням принципів, методичних підходів, методів, оціночних процедур.

База оцінки (звичайна ціна) є також проблемним питанням принципів, методичних підходів, методів, оціночних процедур і низки податкових рішень.

Процедура визначення ринкової (справедливої вартості) об’єкта оцінки можлива із застосуванням методичних підходів, потрібних для визначення звичайної ціни10 (справедливої ринкової вартості) об’єкта оцінки. Так, згідно з п. 14.1.71. Податкового кодексу України11, звичайна ціна – ціна товарів (робіт, послуг), визначена сторонами договору, якщо інше не встановлено цим Кодексом. При цьому, якщо не доведено зворотнє, вважається, що така звичайна ціна відповідає рівню ринкових цін.

Згідно з п. 13. Указу Президента України «Про деякі заходи з дерегулювання підприємницької діяльності», «індикативні або звичайні ціни на товари (роботи, послуги) для застосування їх у податкових або митних цілях установлюються на підставі статистичної оцінки рівня цін реалізації таких товарів (робіт, послуг) на внутрішньому ринку України, яка проводиться уповноваженим державним органом у визначеному ним порядку. Індикативні або звичайні ціни не можуть встановлюватися органами виконавчої влади, які використовують їх для нарахування та стягнення податків і зборів (обов’язкових платежів) та неподаткових платежів, крім випадків відсутності статистичних даних про рівень цін на окремі види товарів (робіт, послуг)».

Читайте статтю: Правильно сплачуємо судовий збір - останні новації

Із метою повноти обґрунтування бази оцінки об’єкта дослідження, враховуючи ст. 8 «Аналогія» Цивільного кодексу, судовому експерту варто взяти до уваги:

1) зміст Ухвали Львівського апеляційного Господарського суду по справі №7/165-2006 від 02.10.2006 р., а саме: «Відповідно до вимог ст. 7 Закону України «Про ціни і ціноутворення в Україні» від 03.12.1990 р. № 507-XII зі змінами та доповненнями (далі – Закон №507-XII), вільні ціни і тарифи встановлюються на всі види товарів і послуг, за винятком тих, щодо яких здійснюється державне регулювання цін і тарифів. У розрахунках із нерезидентами, зокрема в частині експорту послуг, сторонами контракту (договору) повинні застосовуватися тільки ті ціни, які погоджені сторонами договору, тобто контрактні ціни і є звичайними цінами»;

2) зміст Постанови Вищого господарського суду України по справі №36/73 (27/ /86) від 10.08.2005 р., а саме: «Відповідно до ч. 2 ст. 19 Конституції України, органи державної влади та органи місцевого самоврядування, їх посадові особи зобов’язані діяти лише на підставі, у межах повноважень та у спосіб, що передбачені Конституцією та законами України. Функції органів державної податкової служби всіх рівнів визначені ст.ст. 8-10 Закону України «Про державну податкову службу в Україні» №509-XII від 04.12.1990 р. зі змінами та доповненнями. Права органів державної податкової служби всіх рівнів встановлені ст. 11 цього закону. Але в жодній із цих статей не встановлено право або функцію органів державної податкової служби встановлювати рівень звичайних цін…».

До неринкових видів належать: вартість заміщення, вартість відтворення, залишкова вартість заміщення (відтворення), вартість у використанні, споживча вартість, вартість ліквідації, інвестиційна вартість, спеціальна вартість, ліквідаційна вартість, чиста вартість реалізації, оціночна вартість та інші види. Порядок має визначатися окремими національними стандартами. При цьому окремі національні стандарти щодо визначення будь-якого з перелічених вище видів неринкової вартості в Україні є відсутніми.

Таким чином, методологічна прогалина в частині того, чи є дійсна вартість ринковою або неринковою базою оцінки, стає другою причиною можливості виникнення підґрунтя конфлікту інтересів у судовому процесі.

Аби уникнути ризику неякісної (недостовірної) експертної оцінки, що може призвести до виникнення конфлікту інтересів, судовому експерту при проведенні експертиз, експертних досліджень з оцінки майна також слід взяти до уваги норми пп. 13, 14, 30 Національного стандарту оцінки №1«Загальні засади оцінки майна і майнових прав», а саме:

1) для визначення ринкової вартості враховується найбільш ефективне використання об’єкта оцінки;

2) визначення ринкової вартості об’єкта оцінки можливе із застосуванням усіх методичних підходів у разі наявності необхідної інформації;

3) ринкова вартість і неринкові види вартості, які визначено для цілей продажу об’єктів оцінки, за вирахуванням витрат, що супроводжують продаж, у тому числі пов’язаних зі сплатою податку на додану вартість, визнаються чистою вартістю реалізації.

Також слід урахувати норми ст. 21 Бюджетного кодексу України.12

Так, прогноз Державного бюджету України на наступні за плановим два бюджетні періоди включає індикативні прогнозні показники, серед яких показники номінального

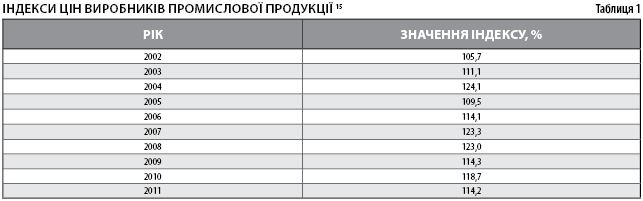

і реального обсягу валового внутрішнього продукту, індекси споживчих цін і цін виробників, офіційного обмінного курсу гривні у середньому за рік та на кінець року.

Індекси споживчих цін і цін виробників є результатом інфляції. Інфляція – це податок, що може вводитися без прийняття закону13.

Досліджуючи природу інфляції, доктор економічних наук В. Д. Базилевич стверджує: «Отримувачем інфляційного податку є емітент грошей. За доби феодалізму виключне право чеканки монет мав феодал, що французькою мовою звучить як сеньйор. Дохід, який отримував сеньйор від друкування грошей, отримав назву сеньйораж. Зараз емітентом грошей є держава. Вона ж є отримувачем сеньйоражу. Сеньйораж визначається купівельною спроможністю грошей, випущених в обіг за певний період…

Як стверджує М. А. Швайка, на друкування однієї тисячі 100-доларових банкнот Сполучені Штати Америки витрачають 25 доларів США …»14.

Сплата будь-якого податку виходить із регуляторних норм щодо визначення бази та ставки оподаткування. Податковий кодекс України не дає визначення терміна «інфляційний податок», але останній має прояв у вигляді як падіння обмінного курсу гривні, наприклад, по відношенню до долара США, так і у зміні цін на товари та послуги.

Користуйтесь консультацією: Як підготувати клопотання до суду про звільнення від сплати судового збору?

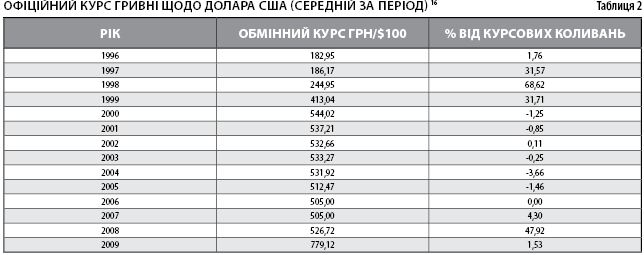

Що стосується обмінного курсу та ймовірної ставки «інфляційного податку» (сеньйоражу), із посиланням на оприлюднений офіційний курс гривні до іноземних валют Національного банку України за період з 1996-го по 2009 рік (табл. 1.2), до 2010 року можна було відслідкувати наступну динаміку.

На жаль, після оновлення версії сайту Національного банку України17 у 2010 році відслідкувати вищезазначену динаміку офіційного обмінного курсу гривні у середньому за рік та на кінець 2010-го або 2011 року неможливо. При цьому необхідно зазначити, що на початку квітня 2011 року НБУ було визнано, що діюча методика розрахунку інфляції в Україні не відображає структуру споживання18.

Судовому експерту при проведенні експертиз, експертних досліджень з оцінки майна також слід врахувати норми Міжнародного стандарту бухгалтерського обліку 29 «Фінансова звітність в умовах гіперінфляції» і те, що «основною ознакою інфляції є зростання цін у середньому, тобто збільшення середньої ціни всієї номенклатури товарів, які було взято за базу для виявлення рівня інфляції. У теорії та на практиці виділяють кілька рівнів інфляції:

1) низька інфляція – зміна цін впродовж року не більше ніж на 1%;

2) повзуча – на 10%;

3) галопуюча – на 100%;

4) гіперінфляція – на 1000%;

5) суперінфляція – на 10000% та більше»19.

Згідно з Міжнародним стандартом бухгалтерського обліку 29 «Фінансова звітність в умовах гіперінфляції», показником гіперінфляції є характеристики економічного середовища у країні, що включають наступне (але не обмежуються цим):

• основна маса населення віддає перевагу збереженню своїх цінностей у формі немонетарних активів або у відносно стабільній іноземній валюті. Суми, утримувані в національній валюті, негайно інвестуються для збереження купівельної спроможності;

• основна маса населення розглядає грошові суми не в національній грошовій одиниці, а у відносно стабільній валюті. Ціни також можуть наводитися в цій валюті;

• продаж і придбання на умовах відстрочки платежу здійснюється за цінами, які компенсують очікувану втрату купівельної спроможності впродовж періоду відстрочки платежу, навіть якщо цей строк є коротким;

• відсоткові ставки, заробітна плата та ціни індексуються згідно з індексом цін;

• кумулятивний рівень інфляції за трирічний період наближається до 100% або перевищує цей рівень.

Водночас інформація, викладена у таблицях 1 та 2, підтверджує факт зміни вартості національної грошової одиниці в часі та теоретико-методологічні аспекти щодо впливу зміни вартості грошей у часі. Згідно з теорією зміни вартості грошей у часі20, грошова одиниця, отримана сьогодні, коштує дорожче, ніж отримана завтра. В основному це обумовлено тим, що сьогодні грошова одиниця приносить більший дохід, ніж вкладення майбутніх періодів.

Дисконтування – це процес приведення майбутніх доходів до їхньої поточної вартості. Вартість власності, що приносить дохід, визначається поточною вартістю, яка буде отримана в майбутньому. Для правильної оцінки майбутніх надходжень необхідно провести тимчасове коригування, використовуючи складний відсоток і дисконтування.

Складний відсоток означає, що вже отриманий відсоток, будучи покладеним на депозит разом із первісними інвестиціями, стає частиною основної суми.

У наступний період (поряд із первісним депозитом) отриманий відсоток приносить новий відсоток.

Простий відсоток не припускає даної процедури, тобто дохід приносить тільки спочатку вкладена сума.

Користуйтесь консультацією: Механізм повернення судового збору: проблемні моменти

Судовому експерту слід врахувати, що:

• на фінансовому ринку України по відношенню до депозитів склалася практика простого відсотка, а стосовно кредитів на термін понад один рік – складного відсотка;

• в Україні не існує жодного регуляторного акта, який би (відповідно до теорії зміни вартості грошей у часі) визначав випадки, періоди й алгоритми розрахунків «ставки простого відсотка», випадки та алгоритми розрахунків «ставки складного відсотка».

На ринку оцінки майна та майнових прав в оціночних процедурах використовується базова формула:

Sn = (1+i)n (1)

де Sn – сума після нагромадження впродовж n-тимчасових періодів, i – періодична ставка відсотка, n – число періодів.

Згідно з теорією зміни вартості грошей у часі, вартість очікуваних майбутніх доходів залежить від наступних елементів:

• суми коштів, представленої готівкою або їхніми грошовими еквівалентами, які будуть інвестовані або отримані від інвестицій, що дозволить спрогнозувати, чи забезпечить дане вкладення коштів позитивну ставку доходу (тобто приплив грошей перевищить їхній відтік);

• часу виплати або отримання суми коштів, що важливо для збільшення прибутку (часовий період може складатися з одного дня, місяця, кварталу, півріччя, року або років);

• ризику невизначеності, пов’язаної з інвестиціями, тобто ймовірність того, що прогнозовані доходи від інвестицій виявляться більше або менше передбачуваних величин;

• відповідної ставки доходу на інвестиції – відсоткового співвідношення між чистим доходом і вкладеним капіталом, що називають кінцевою віддачею.

Теорія зміни вартості грошей у часі також визначає стандартні функції складного відсотка, якими є:

• накопичена сума одиниці (або майбутня вартість одиниці);

• нагромадження грошової одиниці за період (або майбутня вартість ануїтету);

• фактор фонду відшкодування;

• поточна вартість одиниці (реверсії);

• поточна вартість ануїтету;

• внесок на амортизацію одиниці.

Усі вищезазначені функції складного відсотка будують, використовуючи загальну базову формулу (1+i)n, що описує накопичену суму одиниці (табл. 3).

Так, користуючись функцією накопиченої суми одиниці або майбутньої вартості поточного капіталу, розрахунок проводять за формулою:

FV = PVх(1+i)n (2)

де FV – майбутня вартість поточного капіталу (future value), PV – поточна вартість капіталу (present value), i – періодична ставка відсотка, n – число періодів.

Треба зазначити, що період накопичення може бути коротшим, ніж рік, наприклад, місяць, квартал, півріччя. У такому випадку можливе використання функції складного відсотка у формі фіксованого (дискретного) накопичення, розрахунок якого проводять за формулами:

Sкварт. = ( 1 + ( і / 4 ) )n х 4 (3)

Sміс.= ( 1 + ( і / 12 ) )n х 12 (4)

Sщоден.= ( 1 + ( і / 360 ) )n х 360 (5)

Наприклад, банківська процентна ставка за депозитом становить 10% і є визначеною на підставі функції складного відсотка, початкова сума $1000, нарахування відсотків відбувається наприкінці року. Накопичена сума депозиту через п’ять років, розрахована з використанням функції складного відсотка на підставі формули 2, складе

(розрахунок 1):

FV = PV х ( 1+i )n =

= $1000 х ( 1 + 0,1 )5 =

= $1000 х 1,15 = $1610,5

Якщо, наприклад, банківська процентна ставка за депозитом становить 10% і є визначеною на підставі функції складного відсотка, початкова сума $1000, і відсотки нараховуються наприкінці кварталу, то в такому випадку накопичена сума депозиту через п’ять років, розрахована з використанням функції складного відсотка на підставі формули 3, складе

(розрахунок 2):

FV = PV х ( 1 + ( i / 4 ) )n х 4 =

= $1000 х ( 1 + ( 0,1 / 4) )5 х 4 =

= $1638,6

Читайте статтю: Забезпечити чи витребувати докази, платити чи не платити судовий збір?!

Якщо нарахування відсотків на підставі функції складного відсотка відбувається наприкінці року, то накопичена сума депозиту через п’ять років, розрахована з використанням функції складного відсотка на підставі формули 4, складе (розрахунок 3):

FV = PV х ( 1 + ( i / 12 ) )n х 12 =

= $1000 х ( 1 + ( 0,1 / 12 ) )5 х 12 =

= $1645,3

Результати розрахунків №№1-3 відрізняються від результату накопичення за функцією простого відсотка. Наприклад, якщо банківська процентна ставка за депозитом становить 10%, початкова сума $1000, то накопичена сума депозиту за функцією простого відсотка через п’ять років дорівнюватиме $1500,00.

Наступна функція – поточна вартість одиниці, або величина, зворотна накопиченій сумі одиниці. Це сьогоднішня вартість одиниці, що повинна бути отримана в майбутньому.

Розрахунок поточної вартості одиниці проводиться за формулою:

PV = FV х ( 1 / (1 + i)n ) (6)

Ця формула використовується для оцінки поточної вартості відомої або прогнозованої суми майбутнього надходження коштів з урахуванням заданої ставки складного відсотка. При використанні фактору поточної вартості з’являється поняття дисконтування, що за змістом протилежне накопиченню. Використовуючи формулу 6, можна вирішити, скільки грошей треба покласти на депозит сьогодні, щоб одержати потрібну суму в майбутньому.

Наступною функцією складного відсотка є ануїтет, або серія рівновеликих періодичних платежів. Розрізнюють звичайний та авансовий ануїтети.

Платою (payment − PMT) n-го періоду є одноразовий грошовий внесок у цьому періоді, або звичайний ануїтет (an), і визначається як серія рівновеликих платежів, здійснюваних наприкінці періоду (t):

n

an = ∑ 1 / (1 + i)t (7)

t=1

Наприклад, поточна вартість ануїтету стосовно придбаних страховою компанією облігацій приноситиме $100 наприкінці року при ставці 10% дисконту та може бути обґрунтована розрахунком при заданій ставці дисконту через оцінку кожного платежу з урахуванням фактора поточної вартості одиниці. Так, сума першого надходження дорівнюватиме:

$90,91 (100 х 0,90909);

другого − $82,64;

третього − $75,13;

четвертого − $68,30.

Загальна сума надходжень складе $316,98.

Отже, можна зробити висновок, що поточні інвестиції страхової компанії в облігації на суму $316,98 є обґрунтованою платою за право щорічного одержання $100 впродовж наступних чотирьох років.

Розрахунки поточної вартості звичайного ануїтету здійснюються наступним чином:

PV = PMT ( 1 – ( 1 / ( 1 + i )n ) ) / і (8)

При авансовому ануїтеті надходження потоків платежів відбувається на початок періоду. Оскільки перший платіж провадиться негайно, він не дисконтується, але наступні надходження дисконтуються за фактором звичайного ануїтету, зменшеного на один період і збільшеного на одиницю:

aа(n, і) = ( ( 1 – ( 1 + i )–(n-1) ) ) / і) + 1 (9)

Для розрахунків поточної вартості авансового ануїтету використовується формула:

PV = PMT х [ ( ( 1 – ( 1 + i )–(n-1) ) ) / і ) + 1 ] (10)

Наприклад, поточна вартість платежів, що надходять за оренду нерухомості наприкінці кожного року у розмірі $1000, упродовж семи років при ставці дисконту 10% складатиме $486,42

(розрахунок 4):

PV = PMT х [((1–(1 + i)–(n–1)))/і) +1] =

= 1000 х [((1–(1 + 0,10)– (7 – 1)))/0,10)+1] = $486,42

Наступною функцією складного відсотка є «внесок на амортизацію одиниці». Він показує, яким буде обов’язковий періодичний платіж за кредитом, що включає відсоток і виплату частини основної суми, яка дозволяє погасити кредит упродовж встановленого терміну. Він визначається як величина, зворотна до поточної вартості ануїтету.

Внесок на амортизацію одиниці визначається як відношення одного платежу до первісної основної суми (кредиту):

1/an = і / ( ( 1 – і ) / ( 1 + i )n ) (11)

де і – періодична ставка відсотка, n – число періодів, an – поточна вартість ануїтету.

Розрахунок n-періоду звичайного внеску на амортизацію одиниці здійснюється у такий спосіб:

PMT = [ PV / ( 1 – ( 1 + i )–(n-1) ) / і ) ] + 1 (12)

Наступною функцією складного відсотка є «фактор накопичення одиниці за період», який дозволяє розрахувати вартість серії рівних сум, депонованих наприкінці кожного з періодичних інтервалів:

Sn = ( ( 1 + i )n – 1 ) / i (13)

де і – періодична ставка відсотка, n – число періодів, Sn – поточна вартість ануїтету.

Розрахунок майбутньої вартості звичайного ануїтету відбувається наступним чином:

PV = PMT х ( ( 1 + i )n – 1 ) / і (14)

Коли платежі здійснюються на початку періоду (авансовий ануїтет), то експерти дотримуються наступної формули:

Sа(n, і) = ( ( 1 + i )n + 1 ) − 1 ) / і ) − 1 (15)

Розрахунок майбутньої вартості авансового ануїтету роблять таким чином:

PV = PMT х [ ( ( 1 + i )n+1 ) – 1 ) / і ) – 1 ] (16)

Наступною функцією складного відсотка є «фактор фонду відшкодування», що показує грошову суму, яку потрібно вносити наприкінці кожного періоду, аби через певне число періодів залишок склав один долар. Ця величина є зворотною до фактора накопичення одиниці за період і враховує тільки повернення інвестиційних коштів.

Читайте статтю: Невірний підрахунок суми судового збору: хто винен?

При розрахунку фактора фонду звичайного відшкодування дотримуються наступної залежності:

1 / Sn = і / ( ( 1 + i )n – 1 ) (17)

де і – періодична ставка відсотка, n – число періодів,

1/Sn – фактор фонду звичайного відшкодування.

Математичний запис фактора фонду звичайного відшкодування також може бути представлений наступною формулою:

PMT = ( FV х і ) / [ ( 1 + i )n − 1 ] (18)

Якщо депонування грошових сум відбувається на початку періоду, то варто скористатися формулою фактора фонду авансового відшкодування:

PMT = ( FV х і ) / [ ( 1 + i )n+1 ) – ( 1 + i ) ) (19)

Усі шість стандартних функцій складного відсотка будуються на основі базової формули (1 + i)n, де присутня ставка дисконту (i), розмір якої залежить від суми ризиків.

Отже, ставка дисконту (і) – коефіцієнт, що застосовується для визначення поточної вартості виходячи з грошових потоків, які прогнозуються на майбутнє, за умови їх зміни впродовж періодів прогнозування. Ставка дисконту характеризує норму доходу на інвестований капітал та норму його повернення в післяпрогнозний період, відповідно до якої на дату оцінки покупець може інвестувати кошти у придбання об’єкта оцінки з урахуванням компенсації всіх своїх ризиків, пов’язаних з інвестуванням.

Отже, зважаючи на вищенаведені приклади зміни вартості грошей у часі, судовому експерту слід враховувати, що діюча нормативно-правова база України не містить вимог:

а) за якими банки мають приймати депозити лише за функцією складного відсотка та не зобов’язує банківську систему приймати депозити лише за функцією складного відсотка (див. розрахунки за функцією накопиченої суми одиниці);

б) за якими публічні акціонерні товариства повинні розміщувати активи, якими представлено власний капітал, з урахуванням фактора поточної вартості одиниці (див. розрахунки за функцією поточної вартості одиниці);

в) за якими сторони договору при купівлі облігацій або встановленні плати за оренду нерухомості повинні обґрунтовувати перевірку правильності розрахунків доходності активів за способом звичайного або авансового ануїтету (див. розрахунки за функцією ануїтету);

г) щодо мінімального та максимального розміру ставки дисконтування або ставки капіталізації та вимог, за якими боржник (відповідач по господарській справі) має збільшувати суми грошових зобов’язань через затримку в часі їх виплати на суму втрат від зміни купівельної вартості гривні в часі (див. розрахунки 1, 2 і формул 2, 5).

Судовому експерту при проведенні оціночних процедур щодо дійсної вартості слід пам’ятати, що Національний стандарт оцінки №1 містить визначення дійсної вартості лише при оцінці майна для цілей страхування.

Так, дійсна вартість майна для цілей страхування – це вартість відтворення (вартість заміщення), або ринкова вартість майна, визначена відповідно до умов договору страхування. Потреба у визначенні дійсної вартості майна при страхуванні виникає на трьох етапах.

Перший етап – укладання договору страхування (далі – поліса); другий – визначення суми страхової відповідальності при виплаті застрахованому в результаті настання страхового випадку; третій – проведення розслідування щодо ймовірності страхування одного й того ж самого майна або майнової відповідальності в одному часовому періоді різними страховиками (загальна страхова сума).

Згідно зі ст. 9 Закону України «Про страхування»21, якщо майно застраховане у кількох страховиків і загальна страхова сума перевищує дійсну вартість майна, то страхове відшкодування, що виплачується усіма страховиками, не може перевищувати дійсної вартості майна. При цьому кожний страховик здійснює виплату пропорційно розміру страхової суми за укладеним ним договором страхування.

Отже, судовий експерт має дослідити, чи дотримався страхувальник при укладанні поліса нормативно-правових вимог ст. 4 Закону «Про оцінку майна» стосовно того, хто має правові підстави для визначення дійсної вартості майна з метою страхування.

Національний стандарт №1 зазначає, що непрофесійною є оцінка, проведена з порушенням кваліфікаційних вимог, визначених законодавством про оцінку майна, майнових прав і професійну оціночну діяльність.

Водночас діючий Закон України «Про страхування» не містить норм щодо визнання непрофесійною та недостовірною дійсну вартість майна з метою страхування, зазначену в заяві на страхування та в полісі як розмір страхової суми без звіту суб’єкта оціночної діяльності. Закон України «Про страхування» також не містить норм про визнання нікчемним поліса, коли зазначений у ньому та в заяві на страхування розмір страхової суми визначено непрофесійно та недостовірно.

Заяву на страхування страхувальник заповнює самостійно за формою, встановленою страховиком. Оскільки діючі нормативно-правові документи не регламентують обов’язковості зазначення в заяві на страхування суб’єкта оціночної діяльності, визначення дійсної вартості майна з метою страхування як ринкової вартості, або як вартості відтворення, або як вартості заміщення, підвищується можливість конфлікту інтересів.

Наприклад, страхувальник у заяві на страхування автомобіля зазначив дійсну вартість автомобіля (120 тис. грн) без визначення того, що «дійсна вартість автомобіля дорівнює ринковій вартості автомобіля», або «дійсна вартість автомобіля дорівнює вартості заміщення автомобіля», або «дійсна вартість автомобіля дорівнює вартості відтворення автомобіля». У результаті дорожньо-транспортної пригоди подібна невизначеність надасть страховику підстави вибрати та обґрунтувати будь-яку з трьох вартостей, що буде найменшою. Таким чином у страховика є можливість виплатити найменш вигідну для страхувальника суму страхового відшкодування. Не погоджуючись із цим, страхувальник, у свою чергу, має право оскаржувати дії страховика.

Другий етап полягає в обґрунтуванні та визначенні дійсної вартості суми страхової відповідальності в результаті настання страхового випадку при виплаті застрахованому.

За даними сайту колишньої Державної комісії з регулювання ринку фінансових послуг в Україні, а тепер Національної комісії з регулювання ринку фінансових послуг22, обсяг чистих страхових виплат за дев’ять місяців 2011 року у порівнянні з аналогічним періодом 2010 року зменшився на 11,9%. Сума чистих страхових виплат за дев’ять місяців 2011 року склала 3396,2 млн грн.

У структурі валових страхових виплат за дев’ять місяців 2011 року у порівнянні з аналогічним періодом 2010 року спостерігалися темпи приросту за наступними видами страхування:

страхування від вогневих ризиків і ризиків стихійних явищ – 40,7%;

страхування медичних витрат – 40,3%;

медичне страхування

(безперервне страхування здоров’я) – 16,3%.

Згадайте новину: Такого маразму у податкової ще не було: відшкодований судовий збір оподатковується ПДФО!

Розглянемо ситуацію відносно страхування медичних витрат.

Чимало страхових виплат щодо медичних витрат вирішуються в судовому порядку. Разом із тим методологія визначення страхової суми стосовно медичних витрат і страхової суми щодо медичного страхування (безперервного страхування здоров’я) не може в повному обсязі бути ідентичною до методології визначення страхової суми (дійсної вартості) майна з метою страхування.

Медичне безперервне страхування здоров’я в Україні не набуло такого поширення, як, наприклад, у США. Для розуміння судовим експертом особливостей визначення суми страхової відповідальності за цим видом страхування варто навести наступну частину опису до патенту на винахід США №WO/2004/ /07502423:

«Коли постачальник медичних послуг (дантист або лікар) надає допомогу пацієнту, у якого є поліс страхування, він має заповнити безліч паперів і форм, щоб отримати компенсацію за свої послуги. У багаточисельних страхових компаній, що надають медичне та стоматологічне страхування громадянам, є широкий діапазон різних форм, які мають бути надані для отримання компенсації. Одні форми надаються лікарями, інші – пацієнтами. Згідно з деякими полісами страхування, на пацієнта перекладається частина сплати за медичними рахунками. В інших випадках витрати перевищують компенсацію, сплачену страховою компанією, залишаючи баланс, що буде сплачено пацієнтом.

Деякі страхові компанії проводять відшкодування безпосередньо пацієнту, який має відшкодувати їх лікарю; тоді як інші страховики платять безпосередньо лікарю.

Сума коштів до сплати за медичну послугу є однаковою для пацієнта. Деякі сплачують чеком або готівкою в той час, коли послуги вже надані; дехто – кредитною карткою; іншим виставляють рахунок.

Опрацювання різних за типом страхових форм і способів сплати складає головну паперову проблему обробки. Велика кількість лікарів, дантистів і клінік змушені наймати додатковий персонал, єдиною функцією якого є вміння працювати з паперами. Для споживача розширення штату проявляється у формі збільшення рахунків за медичні послуги».

Отже можна констатувати, що, згідно зі ст. 7 Закону «Про оцінку майна», проведення оцінки майна є обов’язковим у випадках визначення збитків або розміру відшкодування у випадках, встановлених законом, але, наприклад, Закон України «Про страхування» не містить вимог щодо обов’язковості обґрунтування суб’єктом оціночної діяльності визначення дійсної вартості збитків або розміру відшкодування.

Третій етап стосується обґрунтування та визначення дійсної вартості суми страхової відповідальності в результаті проведення розслідування щодо страхування одного й того ж самого майна або майнової відповідальності в одному часовому періоді різними страховиками (загальна страхова сума).

Цілком імовірною є наступна ситуація. Фізична особа взяла кредит на купівлю котеджу з терміном погашення 15 років. На день укладення кредитної угоди дійсна вартість котеджу з метою страхування складала 1,5 млн грн.

На четвертому році погашення кредиту фізична особа втратила місце роботи; у результаті фінансової кризи ринкова вартість котеджу зменшилася до 0,7 млн грн. Зобов’язання перед банком про погашення кредиту та відсотків за котедж на четвертому році склали 0,9 млн грн. Банк починає судовий процес конфіскації котеджу боржника на свою користь. Фізична особа на четвертому році погашення кредиту страхує житло від пожежі та стихійного лиха не на суму ринкової вартості, а на суму дійсної вартості майна з метою страхування (0,9 млн грн) у трьох страхових компаніях. Судове рішення щодо конфіскації котеджу на користь банку набуває законної сили. Але будівля згорає. Фізична особа отримує в повному обсязі від кожної страхової компанії виплату в сумі «дійсної вартості майна з метою страхування». Таким чином, загальна страхова сума по одному страховому випадку для фізичної особи склала 2,7 млн грн замість 0,9 млн грн.

Відсутність нормативно-правових процедур унеможливлює проведення повного та обґрунтованого розслідування щодо загальної страхової суми та ймовірності страхування одного й того ж самого майна або майнової відповідальності в одному часовому періоді різними страховиками.

Також відсутність нормативно-правових процедур унеможливлює для судового експерта проведення моніторингу предмета страхування, яким є майно, що підлягає конфіскації на підставі вироку або рішення суду.

Автор статті: судовий експерт - Людмила Онищенко

Джерело: Аудитор

Просмотров

Коментарии

Просмотров

Коментарии

Получите быстрый ответ на юридический вопрос в нашем мессенджере , который поможет Вам сориентироваться в дальнейших действиях

Вы видите своего юриста и консультируетесь с ним через экран, чтобы получить услугу, Вам не нужно идти к юристу в офис

На выполнение юридической услуги и получите самое выгодное предложение

Поиск исполнителя для решения Вашей проблемы по фильтрам, показателям и рейтингу

Просмотров:

248

Коментарии:

0

Просмотров:

193

Коментарии:

0

Просмотров:

225

Коментарии:

0

Просмотров:

312

Коментарии:

0

Просмотров:

816

Коментарии:

0

Просмотров:

310

Коментарии:

0

Protocol.ua обладает авторскими правами на информацию, размещенную на веб - страницах данного ресурса, если не указано иное. Под информацией понимаются тексты, комментарии, статьи, фотоизображения, рисунки, ящик-шота, сканы, видео, аудио, другие материалы. При использовании материалов, размещенных на веб - страницах «Протокол» наличие гиперссылки открытого для индексации поисковыми системами на protocol.ua обязательна. Под использованием понимается копирования, адаптация, рерайтинг, модификация и тому подобное.

Полный текстПриймаємо до оплати

Copyright © 2014-2026 «Протокол». Все права защищены.

page

page

youtube

youtube