Новели в оподаткуванні продажу / обміну об’єктів нерухомості – таблиця НПУ

- Автор:

-

0

-

0

-

3584

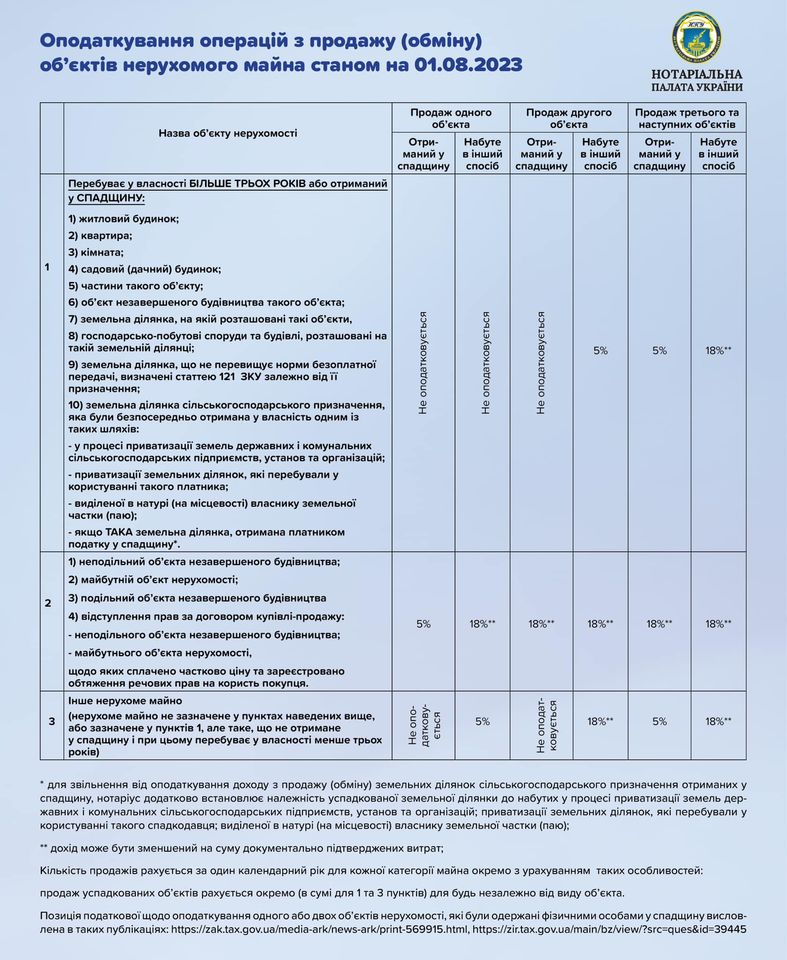

Нотаріальна палата України поінформувала, що актуалізувала таблицю щодо порядку оподаткування податком на доходи фізичних осіб операцій з продажу (обміну) об'єктів нерухомого майна, неподільного об'єкта незавершеного будівництва / майбутнього об'єкта нерухомості, подільного об'єкта незавершеного будівництва та відступлення прав за договором купівлі-продажу неподільного об'єкта незавершеного будівництва / майбутнього об'єкта нерухомості, щодо якого сплачено частково ціну та зареєстровано обтяження речових прав на користь покупця.

Користуйтеся консультацією: Договір купівлі-продажу майбутнього об’єкта нерухомості (перший продаж) ЗРАЗОК

НПУ зазначила, що таблицю актуалізовано з урахуванням чинної редакції Податкового кодексу, а також інформації, розміщеної на Загальнодоступному інформаційно-довідковому ресурсі ДПС.

Додатково у Нотаріальній палаті звернули увагу, що відповідно до пункту 172.5 статті 172 Податкового кодексу сума податку визначається та самостійно сплачується через банки, небанківських надавачів платіжних послуг, емітентів електронних грошей:

а) особою, яка продає або обмінює з іншою фізичною особою нерухомість, неподільний об'єкт незавершеного будівництва / майбутній об'єкт нерухомості, - до нотаріального посвідчення договору купівлі-продажу, міни;

Користуйтеся консультацією: Податок на нерухомість: платити чи ні?!

б) особою, у власності якої перебував об'єкт нерухомості, неподільний об'єкт незавершеного будівництва / майбутній об'єкт нерухомості, відчужений за рішенням суду про зміну власника та перехід права власності на таке майно. Фізична особа зобов'язана відобразити доход від такого відчуження у річній податковій декларації.

Відповідно до пункту 52.1 статті 52 ПКУ за зверненням платників податків у паперовій або електронній формі податковий орган надає їм безоплатно індивідуальні податкові консультації з питань практичного застосування окремих норм податкового та іншого законодавства, контроль за дотриманням якого покладено на такий податковий орган, протягом 25 календарних днів, що настають за днем отримання такого звернення.

-

Переглядів

-

Коментарі

Переглядів

Коментарі

КОРИСТУЙТЕСЯ НАШИМИ СЕРВІСАМИ ДЛЯ ОТРИМАННЯ ЮРИДИЧНИХ ПОСЛУГ та КОНСУЛЬТАЦІЙ

-

Безкоштовна консультація

Отримайте швидку відповідь на юридичне питання у нашому месенджері, яка допоможе Вам зорієнтуватися у подальших діях

-

ВІДЕОДЗВІНОК ЮРИСТУ

Ви бачите свого юриста та консультуєтесь з ним через екран , щоб отримати послугу Вам не потрібно йти до юриста в офіс

-

ОГОЛОСІТЬ ВЛАСНИЙ ТЕНДЕР

Про надання юридичної послуги та отримайте найвигіднішу пропозицію

-

КАТАЛОГ ЮРИСТІВ

Пошук виконавця для вирішення Вашої проблеми за фильтрами, показниками та рейтингом

Популярні новини

Дивитись усі новини-

Виплати військовим за поранення та інвалідність: скільки складає одноразова грошова допомога у 2026

Переглядів:

750

Коментарі:

0

-

У Податковій пояснили, навіщо їм доступ до банківських рахунків українців

Переглядів:

1088

Коментарі:

0

-

Юридичний вакуум: що робити, якщо директор звільнився, а власники бездіють?

Переглядів:

990

Коментарі:

0

-

Тричі "генеральний" - під час обшуків у Піскуна у Франції вилучили €90 тис., 3 кг золота й 18 елітни

Переглядів:

1369

Коментарі:

0

-

Право інтелектуальної власності: про процедуру переделегування домену – КЦС ВС (справа № 757/39395/1

Переглядів:

1048

Коментарі:

0

-

Звільнення працівника без ілюзій: хибні уявлення, які призводять до судів і втрат

Переглядів:

1045

Коментарі:

0

page

page

youtube

youtube