Автор не указан

1

0

4532

АЛІМЕНТИ:

Відповідно до пп. 165.1.14 ПК України, аліменти, що виплачуються платнику податку згідно з рішенням суду або за добровільним рішенням сторін у сумах, визначених згідно із Сімейним кодексом України, за винятком виплати аліментів нерезидентом незалежно від їх розміру, якщо інше не встановлено міжнародними договорами, згода на обов’язковість яких надана Верховною Радою України.

Цим підпунктом визначено декілька умов до доходів у вигляді аліментів, щоб не відносити їх до загального оподатковуваного доходу:

1) Правова суть доходу – аліменти.

За своєю природою, аліментами є матеріальним утриманням на підставі родинних, у тому числі сімейних, зв’язків або спільного проживання. Право на аліменти мають особи, що потребують матеріального утримання, від осіб, які здатні таке утримання надавати.

Право на аліменти мають такі особи:

· Один з подружжя (від іншого);

· Діти (від батьків);

· Батьки (від дітей);

· Внуки (від баби чи діда);

· Баба, дід, прабаба, прадід (від внуків або правнуків);

· Брат або сестра (від брата або сестри)

· Падчірка або пасинок (від мачухи або вітчима);

· Мачуха або вітчим (від падчірки або пасинка);

· Дитина (від інших осіб, у сім’ї яких виховувалася дитина);

· Інші особи (від тих, з ким вона проживала однією сім’єю).

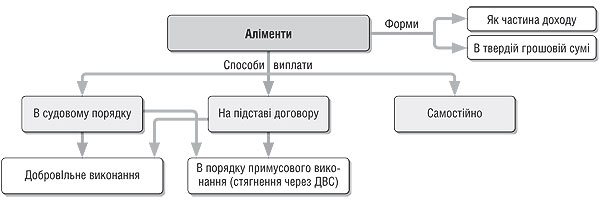

2) Правова підстава – рішення суду або добровільне рішення сторін.

Щодо підтвердження існування добровільного рішення сторін, буквальне тлумачення цього підпункту дає підстави робити висновок, що не обов’язковим є письмовий договір. Проте, як підстава для укладення письмового договору слугує ч. 2 ст. 9 СК України. В окремих випадках прямо визначено в Сімейному кодексі України, що обов’язковим є письмовий нотаріально посвідчений договір для регулювання відносин, пов’язаних з виплатою аліментів – ст. 78 (щодо аліментів одному з подружжя) та 189 (аліменти для утримання дітей).

3) Особа, яка сплачує аліменти, є резидентом України.

При цьому статус отримувача аліментів не має значення. Варто зазначити, що якщо аліменти виплачуються за рішенням суду на підставі іноземного законодавства, поняття «аліментів» в цілях оподаткування має визначатися, виходячи з положень законодавства України.

Користуйтесь консультацією: Процесс взыскания алиментов с иностранца

4) Розмір аліментів – в межах сум, визначених Сімейним кодексом України.

У ст. 182 та 272 СК України передбачено мінімальний розмір аліментів на одну дитину – не менше 30 % прожиткового мінімуму для дитини відповідного віку.

Варто зазначити, що формулювання пп. 165.1.14 ПК України щодо суми аліментів, які звільняються від оподаткування є некоректне. Якщо Сімейним кодексом України встановлені мінімальний чи максимальний розмір аліментів, а сплачується сума більша за встановлені межі. У такому випадку, яка сума буде включатися до загального оподатковуваного доходу: частина перевищення чи вся сума аліментів? А якщо розмір менший, то чи включатиметься така сума в загальний оподатковуваний дохід?

За ч. 3 ст. 70 закону України «Про виконавче провадження», із заробітної плати боржника може бути утримано за виконавчими документами до погашення у повному обсязі заборгованості: у разі стягнення аліментів… – п’ятдесят відсотків. Проте, це не може вважатися сумою, що визначена СК України.

Розмір аліментів може визначатися в шлюбному договорі (ч. 2 ст. 99 СК України). Також розмір аліментів на дитину може визначатися в договорі між подружжям, який подається до суду разом із заявою про розірвання шлюбу (ч. 1 ст. 109 СК України). Такий договір підлягає обов’язковому нотаріальному посвідченню, а в разі його невиконання аліменти можуть стягуватися на підставі виконавчого напису нотаріуса (ч. 2 ст. 109 СК України).

Виходячи з ст. 80 СК України, у випадку призначення аліментів одному з подружжя судом їх розмір визначається також судом. Таким чином, Сімейний кодекс України надає суду повноваження, враховуючи всі істотні обставини, визначити суму аліментів. Така сума може визначатися як частка від заробітку (доходу) другого з подружжя і (або) у твердій грошовій сумі.

За рішенням суду (на підставі виконавчого наказу) або за ініціативою самої особи (на підставі наказу) аліменти можуть виплачуватися роботодавцем як частка з заробітної плати. Перелік видів доходів, які враховуються при визначені розміру аліментів на одного з подружжя, дітей, батьків, інших осіб, затверджений постановою Кабінету Міністрів України від 26 лютого 1993 року № 146.

Розмір відрахувань із заробітної плати та інших доходів боржника вираховується із суми, що залишається після утримання податків, зборів та єдиного внеску (п. 1 ст. 70 закону України «Про виконавче провадження»). ДФС України в листі від 12.02.2015 р. № 339/4/99-99-19-01-01-13 «Щодо утримання військового збору при сплаті аліментів» зазначає, що сума аліментів розраховується із суми заробітної плати, яка залишається після утримання військового збору, податку на доходи фізичних осіб та єдиного внеску.

Припустимо, особа отримує доходи тільки у вигляді заробітної плати і розмір нарахованої заробітної плати – 3 000 грн. Для визначення суми, з якої вираховуються аліменти роботодавець як податковий агент має здійснити такі розрахунки:

· Розрахунок розміру ЄСВ: 3,6 % від 3 000 грн – 108 грн (сума без ЄСВ – 2 892 грн)

· Розрахунок розміру ПДФО: 15 % від 2 892 грн – 433, 8 грн

· Розрахунок військового збору: 1,5 % від 3 000 грн – 45 грн

· Сума без ЄСВ, ПДФО, військового збору – 2 413,2 грн

В описаному випадку роботодавець розраховує суму аліментів з суми в 2 413,2 грн.

Особа, яка має право на утримання, може не збігатися з особою, якій виплачуються аліменти, а отже, яка отримує дохід. Зокрема, за ч. 1 ст. 179 СК України аліменти, одержані на дитину, є власністю того з батьків, на ім’я кого вони виплачуються, і мають використовуватися за цільовим призначенням. У разі смерті того з батьків, з ким проживала дитина, аліменти є власністю дитини (ч. 2 ст. 179 СК України). В такому випадку перехід права власності на аліменти від матері (батька) до дитини є по своїй правовій суті спадкуванням майна та оподатковується за нульовою ставкою згідно з пп. «а» пп. 174.2.1 ПК України.

Згідно з ч. 3 ст. 45 СК України, якщо особа одержувала аліменти від того, з ким була в недійсному шлюбі, сума сплачених аліментів вважається такою, що одержана без достатньої правової підстави, і підлягає поверненню, але не більш як за останні три роки. З цього правила є виняток: якщо особа не знала і не могла знати про перешкоди до реєстрації шлюбу (ч. 1 ст. 46 СК України). Щодо оподаткування такого повернення варто зазначити, що правових наслідків не виникає, так як має місце реституція. Законодавством України не передбачено вирахування з доходу сум сплачених аліментів при визначенні об’єкта оподаткування, а тому при поверненні у особи, яка їх сплатила, не виникає доходу.

Згідно з ч. 3 ст. 99 СК України, шлюбним договором може бути встановлена можливість припинення права на утримання одного з подружжя у зв’язку з одержанням ним майнової (грошової) компенсації. Питання, чи можна вважати таку виплату аліментами, дискусійне. Оскільки законодавством України не передбачене чітке визначення поняття «аліменти», а також така ознака аліментів як періодичність їх виплати, однозначної відповіді дати не можна. За своєю правовою природою аліменти є матеріальним утриманням. А в ч. 3 ст. 77 СК України щодо аліментів одному з подружжя передбачено: «Аліменти сплачуються щомісячно. За взаємною згодою аліменти можуть бути сплачені наперед».

Дивиться відео: Уголовная ответственность за неуплату алиментов

Проте, на нашу думку, компенсація за шлюбним договором не може вважатися аліментами та має оподатковуватися на загальних підставах.Фактично внаслідок виплати компенсації (незалежно від її розміру), припиняється обов’язок особи щодо матеріального забезпечення. І в подальшому він не виникає, незалежно від матеріального становища особи, яка мала право на таке утримання. Розмір компенсації не змінюється і не залежить від інших обставин, про які було відомо до чи після укладення шлюбного договору.

Аліменти, отримані від нерезидентів, кваліфікуються як іноземний дохід. Тому особа, яка отримує такий вид доходу зобов’язана подати до 1 травня наступного за звітним роком до контролюючих органів податкову декларацію про майновий стан та доходи та заповнити додаток 4 (форма затверджена наказом Міндоходів від 11 грудня 2013 року № 793). Оподаткування іноземних доходів здійснюється за п. 170.11 ПК України. Зокрема, в пп. 170.11.1 цього пункту зазначено, що іноземний дохід оподатковується за ставками, визначеними в п. 167.1 ПК України. Ставки, визначені в цьому пункті є загальними: 15 % та у випадку, якщо особа отримує дохід, що перевищує 17 мінімальних зарплат, – 20 %.

Лише окремими конвенціями про уникнення подвійного оподаткування, стороною яких є Україна, передбачено спеціальні правила оподаткування аліментів (ст. 18 конвенцій з Киргизстаном, Узбекистаном, Таджикистаном). Проте, ці конвенції передбачають різний порядок оподаткування таких доходів: за конвенцією з Киргизстаном та Таджикистаном, аліменти і інші аналогічні виплати, що виникають в Договірній Державі і сплачуються резиденту другої Договірної Держави, оподатковуються тільки в Державі, в якій вони виникають. На противагу цим положенням в конвенції між Україною та Узбекистаном передбачено, що аліменти або інші аналогічні виплати на користь резидента Договірної Держави можуть оподатковуватись в цій Договірній Державі. Таким чином, якщо аліменти сплачуються резидентом Киргизстану чи Таджикистану (за умови підтвердження статусу резидента відповідною довідкою та якщо така особа не є резидентом України), отримувач (резидент України) звільняється від обов’язку зі сплати ПДФО з такого доходу. При цьому поняття «аліменти» визначаються за законодавством України. Чи зобов’язана особа в такому випадку подавати декларацію (якщо інші доходи підпадають під п. 179.2 ПК України)? За п. 179.2 ПК України підстав для неподання податкової декларації в описаному випадку не передбачено, проте виходячи зі змісту об’єкта оподаткування не виникає.

Серед конвенцій про уникнення подвійного оподаткування, ратифікованих Україною, окремо можна виділити ті, в яких є положення щодо звільнення від оподаткування «інших» доходів в державі джерела походження доходу. «Іншими» доходами є доходи, про які немає спеціальних правил оподаткування, передбачених іншими статтями конвенції. Прикладом є США, в статті 21 конвенції з якою зазначено, що статті доходів резидента Договірної Держави, що виникають будь-де, про які не йде мова в попередніх статтях цієї Конвенції, оподатковуються тільки в цій Державі. Таким чином, аліменти, сплачені резидентом США (який є нерезидентом по відношенню до України) резиденту України, будуть оподатковуватися виключно в Україні.

Якщо резидент будь-якої іншої держави (окрім Таджикистану чи Киргизстану, а також держав, у конвенціях з якими є положення щодо звільнення від оподаткування «інших» доходів, у т.ч. аліментів, в державі отримувача) сплачує аліменти резиденту України, то отримувач має сплатити ПДФО на загальних підставах. Як і в інших випадках наявності ратифікованих конвенцій про уникнення подвійного оподаткування з Україною, резидент може вимагати при подачі податкової декларації зарахування податку, сплаченого в іноземній державі за наявності довідки про сплату такого податку за кордоном.

Користуйтесь консультацією: Пеня и неустойка при просрочке уплаты алиментов

Варто зазначити, що в модельній конвенції США 2006 року (ст. 17) передбачено окремий порядок оподаткування аліментів для утримання дітей та інших аліментів. Аліменти на утримання дітей мають бути звільнені від оподаткування в обох договірних державах, а інші виплати – оподатковуватися лише в державі резидентства отримувача таких доходів.

Поділ спільної сумісної власності:

За пп. 165.1.13 ПК України кошти або вартість майна (нематеріальних активів), які надходять платнику податку за рішенням суду в результаті поділу спільної сумісної власності подружжя у зв’язку з розірванням шлюбу чи визнанням його недійсним або за добровільним рішенням сторін з урахуванням норм Сімейного кодексу України.

Законодавець обмежив дію цього звільнення лише до поділу спільної сумісної власності подружжя, проте такий режим майна виникає і в жінки та чоловіка, які проживають однією сім’єю, але не перебувають у шлюбі між собою або в будь-якому іншому шлюбі (ст. 74 СК України), батьків і дітей (ст. 175 СК України).

Щодо формулювання пп. 165.1.13 ПК України закономірним є запитання, чи є майно, отримане внаслідок поділу спільної сумісної власності, доходом. У такому контексті варто розмежовувати поділ майна, який є фактичним поділом («поділ у натурі»), а також поділ, що супроводжується компенсацією за частину майна, якщо таке майно є неподільним. При поділі в натурі особа не отримує доходу, оскільки немає переходу права власності на таке майно.

Майно може бути у спільній сумісній власності осіб як на підставі закону, так і за рішенням суду (ст. 62 СК України). У випадку визнання шлюбу недійсним, якщо особа не знала і не могла знати про перешкоди до реєстрації шлюбу, вона має право на поділ майна, набутого у недійсному шлюбі, як спільної сумісної власності подружжя (ст. 46 СК України).

Згідно з ч. 4 ст. 71 СК України, присудження одному з подружжя грошової компенсації замість його частки у спільній власності допускається лише за його згодою, крім випадків, передбачених ЦК. Проте в абзаці другому ч. 2 ст. 364 Цивільного кодексу України зазначається, що компенсація співвласникові може бути надана лише за його згодою.

Відповідно до ч. 1 ст. 70 СК України, частки майна дружини та чоловіка є рівними, якщо інше не визначено домовленістю між ними або шлюбним договором. При цьому суд може відступити від засади рівності часток подружжя за обставин, що мають істотне значення, зокрема якщо один із них не дбав про матеріальне забезпечення сім’ї, приховав, знищив чи пошкодив спільне майно, витрачав його на шкоду інтересам сім’ї. За рішенням суду частка майна дружини, чоловіка може бути збільшена, якщо з нею, ним проживають діти, а також непрацездатні повнолітні син, дочка, за умови, що розмір аліментів, які вони одержують, недостатній для забезпечення їхнього фізичного, духовного розвитку та лікування.

Збільшення розміру частки на підставі ч. 1 або 2 ст. 62 СК України (особа своєю працею брала участь в утриманні майна або майно збільшилося за рахунок трудових затрат особи), що особа фактично отримала оплату (компенсацію) своєї праці, особливо це стосується набуття майна, що було в особистій власності іншого з подружжя, за результатом такого збільшення частки.

Дивиться відео: Раздел имущества. Объект недвижимости: ЖИЛОЙ ДОМ

В рішенні Конституційного Суду України у справі за конституційним зверненням приватного підприємства „ІКІО“ щодо офіційного тлумачення положення частини першої статті 61 Сімейного кодексу України від 19 вересня 2012 року № 17-рп/2012 суд дійшов висновку, що статутний капітал та майно приватного підприємства, сформовані за рахунок спільної сумісної власності подружжя, є об’єктом їх спільної сумісної власності. В силу суперечності цього висновку з законодавством України, яке визначає, що майно юридичної особи є відокремленим від майна осіб, які є його засновниками, це рішення фактично тлумачилося таким чином, що корпоративні права, які особа отримала внаслідок внесення в статутний капітал майна, що є спільною сумісною власністю, мають належати на правовому титулі спільної сумісної власності подружжя, незалежно від того, чи є інший з подружжя учасником такої юридичної особи.

У постанові Верховного суду України від 19 лютого 2014 року висловлена така правова позиція: у разі передання подружжям свого спільного сумісного майна до статутного фонду приватного підприємства, учасником якого є один із подружжя, майно переходить у приватну власність цього підприємства, а в іншого з подружжя право власності на майно (тобто речове право) трансформується в право вимоги (зобов’язальне право), сутність якого полягає у праві вимоги виплати половини вартості внесеного майна в разі поділу майна подружжя (а не право власності на саме майно) або право вимоги половини отриманого доходу від діяльності підприємства, або половини майна, що залишилось після ліквідації підприємства.

Користуйтесь консультацією: Раздел корпоративных прав и предприятия при бракоразводном процессе

Чи може вважатися реалізація такого права вимоги та, як наслідок, отримання доходу таким, що підпадає під пп. 165.1.13 ПК України? На нашу думку, це не є т.зв. «доходом від поділу спільної сумісної власності», такий поділ закінчується на етапі визнання зобов’язального права особи на частину корпоративних прав, які були отримані як наслідок внесення спільної сумісної власності в статутний капіталу. Отримання доходів від таких активів (отримання частки від доходу юридичної особи, отримання частки від майна юридичної особи після ліквідації тощо).

Автор статті: Юлія Лавреха

Джерело: jurblog.com.ua

Обговорюйте тему: Проблема регулирования правовых отношений между супругами: пробелы в законодательстве

Просмотров

Коментарии

Просмотров

Коментарии

Получите быстрый ответ на юридический вопрос в нашем мессенджере , который поможет Вам сориентироваться в дальнейших действиях

Вы видите своего юриста и консультируетесь с ним через экран, чтобы получить услугу, Вам не нужно идти к юристу в офис

На выполнение юридической услуги и получите самое выгодное предложение

Поиск исполнителя для решения Вашей проблемы по фильтрам, показателям и рейтингу

Просмотров:

386

Коментарии:

0

Просмотров:

194

Коментарии:

0

Просмотров:

381

Коментарии:

0

Просмотров:

376

Коментарии:

0

Просмотров:

167

Коментарии:

0

Просмотров:

411

Коментарии:

0

Protocol.ua обладает авторскими правами на информацию, размещенную на веб - страницах данного ресурса, если не указано иное. Под информацией понимаются тексты, комментарии, статьи, фотоизображения, рисунки, ящик-шота, сканы, видео, аудио, другие материалы. При использовании материалов, размещенных на веб - страницах «Протокол» наличие гиперссылки открытого для индексации поисковыми системами на protocol.ua обязательна. Под использованием понимается копирования, адаптация, рерайтинг, модификация и тому подобное.

Полный текстПриймаємо до оплати

Copyright © 2014-2026 «Протокол». Все права защищены.

page

page

youtube

youtube