0

0

16539

Верховная Рада освободила от уплаты ЕСВ физлиц-предпринимателей и лиц, осуществляющих независимую профессиональную деятельность. Но за наемных работников заплатить налоги все же придется.

Об этом говорится в Информационном листе Налоговой службы Украины №17 от 20 марта 2020 года.

С одной стороны, согласно пояснению налоговых органов, такие плательщики единого взноса на собственное усмотрение решают вопрос касательно применения предусмотренного освобождения от единого взноса.

"Они могут принять решение о начислении, исчислении и уплаты единого взноса за указанные периоды в размере и порядке, обозначенных законом о ЕСВ", – говорится в пояснении налоговиков.

С другой же, если на предпринимателя трудятся наемные сотрудники, работодатель просто не сможет перечислить им зарплату, если не уплатит вышеупомянутый взнос.

Вспомните новость: Податкові перевірки під час карантину: які заборонено, а які – ні?

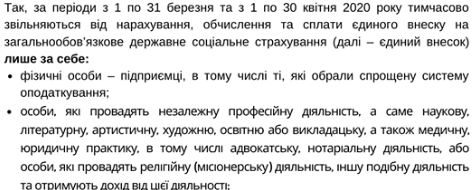

Таким образом, согласно принятому 17 марта закону, единый социальный взнос с 1 марта по 30 апреля могут не платить непосредственно ФЛП и лица, осуществляющие такие виды независимой деятельности:

Вспомните новость: Законопроєкт № 3220 від 16.03.2020 року щодо сплати ЄСВ самозайнятими особами та членами фермерського господарства

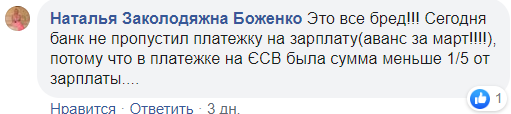

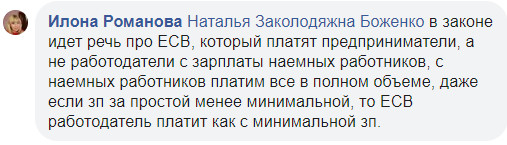

На страничке Налоговой службы в Facebook, работодатели жалуются, что не могут провести через банк зарплаты сотрудникам, поскольку размер ЕСВ в платежках указан меньше установленного законом минимума.

Выходит, что с одной стороны за неуплаты ЕСВ штрафовать пока не будут, но если хочешь начислить своим работникам зарплату – нужно все же заплатить в государственную казну.

Также предприниматели должны будут заплатить единый налог, который вносится в местные бюджеты, и формируется городскими властями. Максимум, на что пока могут рассчитывать украинцы – это 1 месяц налоговых каникул в год.

Вспомните новость: Карантин и оплата аренды. Что означает решение Рады о признании ограничений КМУ форс-мажором

Никуда не денутся и камеральные невыездные проверки – их проведут по месту нахождения налогового органа на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налоговиков.

"Подчеркиваем, что самостоятельное определение плательщиком единого взноса (по указанным категориям плательщиков) базы начисления единого взноса за отчетные периоды с 1 по 31 марта и с 1 по 30 апреля 2020 года в "Отчете о сумме начисленного дохода застрахованных лиц и суммы начисленного единого взноса" будет свидетельствовать о принятии плательщиком решения о начислении, исчислении и уплате единого взноса за указанные периоды в размере и порядке, обозанчеенных законом о ЕСВ", – говорится в Информационном листе налоговой.

Тем не менее, в целом "кошмарить" предпринимателей будут меньше. По крайне мере, в период с 18 марта по 18 мая. Именно на этот срок запретили осуществлять документальные выездные проверки по ЕСВ и ограничили применение штрафов по этой категории нарушений.

Пенсионный стаж также в ближайшие два месяца продолжит начисляться, даже если предприниматели не платят этот взнос.

Источник: юридический ресурс Протокол

Вспомните новость: Киевский суд рассмотрел первое дело о нарушении правил карантина - наложен большой штраф

Переглядів

Коментарі

Переглядів

Коментарі

Отримайте швидку відповідь на юридичне питання у нашому месенджері, яка допоможе Вам зорієнтуватися у подальших діях

Ви бачите свого юриста та консультуєтесь з ним через екран , щоб отримати послугу Вам не потрібно йти до юриста в офіс

Про надання юридичної послуги та отримайте найвигіднішу пропозицію

Пошук виконавця для вирішення Вашої проблеми за фильтрами, показниками та рейтингом

Переглядів:

216

Коментарі:

0

Переглядів:

274

Коментарі:

0

Переглядів:

152

Коментарі:

0

Переглядів:

223

Коментарі:

0

Переглядів:

1322

Коментарі:

0

Переглядів:

433

Коментарі:

0

Protocol.ua є власником авторських прав на інформацію, розміщену на веб - сторінках даного ресурсу, якщо не вказано інше. Під інформацією розуміються тексти, коментарі, статті, фотозображення, малюнки, ящик-шота, скани, відео, аудіо, інші матеріали. При використанні матеріалів, розміщених на веб - сторінках «Протокол» наявність гіперпосилання відкритого для індексації пошуковими системами на protocol.ua обов`язкове. Під використанням розуміється копіювання, адаптація, рерайтинг, модифікація тощо.

Повний текстПриймаємо до оплати

Copyright © 2014-2026 «Протокол». Всі права захищені.

page

page

youtube

youtube