16

0

9305

Проблема регистрации адвоката предпринимателем и избрание им упрощенной системы налогообложения далеко не новая, а существует в течение многих лет еще с докодексных времен. Однако именно в 2016 году мы хотим еще раз поднять данный вопрос, и причиной этому является положительная судебная практика на уровне кассационной инстанции, которая свидетельствует о том, что адвокаты могут работать на упрощенной системе налогообложения

Неизменная позиция налоговиков не в пользу адвокатов. Физическое лицо, которое осуществляет независимую адвокатскую деятельность, не может быть предпринимателем в рамках такой адвокатской деятельности и выбрать упрощенную систему налогообложения, учета и отчетности.

Данную позицию ГФС можно проследить как из действующего на дату публикации материала разъяснения в подкатегории 107.01 системы «ЗІР» (вопрос: «Может ли находиться на упрощенной системе налогообложения ФЛП, которое получило свидетельство о праве на осуществление адвокатской деятельности?»), так и из писем налоговиков, в частности, см.письмо Главного управления ГФС в г. Киеве от 10.12.2015 г. № 3902/К/26-15-12-02-14 и совсем свежее письмо от 16.03.2016 г. № 2055/М/26-15-13-02-14.

Аргументация налоговиков сводится к тому, что адвокат — это физическое лицо, осуществляющее адвокатскую деятельность (п. 1 ст. 1 Закона об адвокатуре ). Вместе с тем адвокатская деятельность — независимая профессиональная деятельность адвоката по осуществлению защиты, представительства и предоставления прочих видов правовой помощи клиенту (п. 1 ст. 1 Закона об адвокатуре).

Напомним

Независимая профессиональная деятельность — участие физического лица в научной, литературной, артистической, художественной, образовательной или преподавательской деятельности, деятельность врачей, частных нотариусов,адвокатов, арбитражных управляющих (распорядителей имущества, управляющих санацией, ликвидаторов), аудиторов, бухгалтеров, оценщиков, инженеров или архитекторов, лица, занятого религиозной (миссионерской) деятельностью, другой подобной деятельностью при условии, если данное лицо не является работником или физическим лицом — предпринимателем и использует наемный труд не более четырех физических лиц.

(пп. 14.1.226 НКУ)

Собственно, на этих трех определениях и строятся аргументы налоговиков (см. рис. 1) против осуществления адвокатами своей профессиональной деятельности как ФЛП на упрощенной системе налогообложения.

Рис. 1. Аргументация позиции ГФС касательно невозможности адвокатами осуществлять деятельность как ФЛП на упрощенной системе налогообложения

Наша позиция касательно осуществления деятельности адвокатов как ФЛП на упрощенной системе. Логика налоговиков, высказанная в их разъяснениях, относительно невозможности адвокатов работать как ФЛП, в принципе, прослеживается. Однако если «копнуть» немного глубже, то более законной и нормативно обоснованной выглядит противоположная позиция: адвокат может осуществлять свою адвокатскую деятельность как ФЛП на едином налоге. И вот — аргументы.

Во-первых, еще раз посмотрим на определение «независимой профессиональной деятельности» из пп. 14.1.226 НКУ. Это деятельность врачей, частных нотариусов, адвокатов, <…> при условии, если такие лица не являются работниками или физическими лицами ― предпринимателями и используют наемный труд не более четырех физических лиц.

Как видим, даже из норм НКУ понятно, что адвокат может быть ФЛП. А субъектом независимой профессиональной деятельности он будет считаться в том случае, если не зарегистрирован предпринимателем.

Во-вторых, обратимся к профильному закону, который определяет правовые основы организации и деятельности адвокатуры и осуществления адвокатской деятельности в Украине, — Закону об адвокатуре. Создается впечатление, что ГФС, доказывая свою точку зрения, не исследовала другие статьи упомянутого Закона, кроме ст. 1. Ведь если обратиться к норме ч. 1 ст. 13 Закона об адвокатуре, в ней четко прописано, что адвокат, осуществляющий адвокатскую деятельность индивидуально, является самозанятым лицом. Определение самозанятого лица содержится в том же пп. 14.1.226 НКУ. Самозанятое лицо — налогоплательщик, который является физическим лицом — предпринимателем или осуществляет независимую профессиональную деятельность при условии, если такое лицо не является работником в рамках данной предпринимательской или независимой профессиональной деятельности.

Мы считаем, норма ст. 13 Закона об адвокатуре имеет большую юридическую силу по сравнению со ст. 1 «Определение основных понятий», ведь понятие только объясняет суть деятельности адвоката, а вот ст. 13 упомянутого Закона регламентирует, в какой форме в Украине осуществляется индивидуальная деятельность адвокатов: физлица-предпринимателя или субъекта независимой профессиональной деятельности.

В-третьих, право на осуществление предпринимательской деятельности, не запрещенной законом, имеет физическое лицо с полной гражданской дееспособностью. Ограничения права физического лица на осуществление предпринимательской деятельности устанавливаются Конституцией Украины и законом (ст. 50 ГКУ). На сегодняшний день ни одним действующим нормативным документом не предусмотрен запрет предпринимателю заниматься адвокатской деятельностью.

Учитывая вышесказанное и то, что адвокаты отсутствуют в перечне лиц, которые не могут быть плательщиками единого налога (п. 291.5 НКУ), делаем вывод, что адвокаты могут быть предпринимателями на упрощенной системе налогообложения.

Позиция суда касательно осуществления деятельности адвокатов как ФЛП на упрощенной системе налогообложения. Недавно в Едином государственном реестре судебных решений появилось свежее постановление ВАСУ от 21.01.2016 г. по делу№ 808/7758/13-а, в котором суд принял сторону адвокатов.

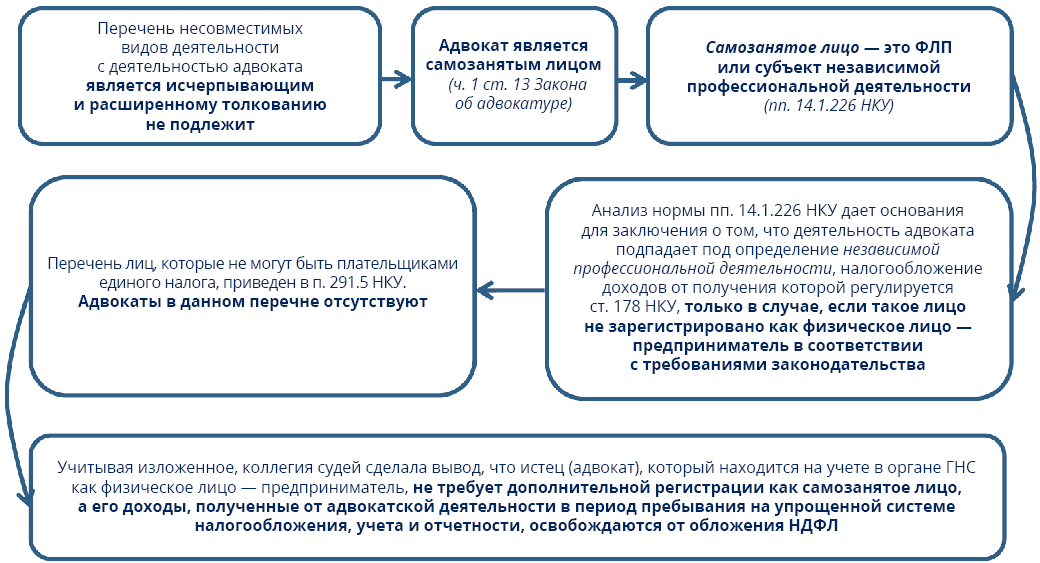

В своем заключении судьи руководствовались в первую очередь нормами НКУ, запрещающими осуществлять ту или иную деятельность на упрощенной системе налогообложения (п. 291.5 НКУ) и несовместимыми видами деятельности для адвоката, перечисленными в Законе об адвокатуре (см. рис. 2).

К сведению

Несовместимыми с деятельностью адвоката являются:

• работа на должностях лиц, указанных в п. 1 ч. 1 ст. 4 Закона Украины «О принципах предотвращения и противодействия коррупции» от 07.04.2011 г. № 3206-VI;

• военная или альтернативная (невоенная) служба;

• нотариальная деятельность;

• судебно-экспертная деятельность

(ч. 1 ст. 7 Закона об адвокатуре)

Рис. 2. Аргументация ВАСУ касательно законности осуществленияадвокатской деятельности как ФЛП на упрощенной системе налогообложения

В заключение напомним, что постановление ВАСУ может пересматриваться в последней инстанции — Верховном Суде Украины, что может поставить точку в этом противоречивом вопросе.

Источник: газеты «Интерактивная бухгалтерия»

От себя добавим, что можно одновременно быть зарегистрированным как ФЛП, так и самозанятым лицом.

Автор статьи: ТОВ "Судово-експертна компанія "АЛІНГЕЗ"

Переглядів

Коментарі

Переглядів

Коментарі

Отримайте швидку відповідь на юридичне питання у нашому месенджері, яка допоможе Вам зорієнтуватися у подальших діях

Ви бачите свого юриста та консультуєтесь з ним через екран , щоб отримати послугу Вам не потрібно йти до юриста в офіс

Про надання юридичної послуги та отримайте найвигіднішу пропозицію

Пошук виконавця для вирішення Вашої проблеми за фильтрами, показниками та рейтингом

Переглядів:

200

Коментарі:

0

Переглядів:

124

Коментарі:

0

Переглядів:

590

Коментарі:

0

Переглядів:

887

Коментарі:

0

Переглядів:

529

Коментарі:

0

Переглядів:

469

Коментарі:

0

Protocol.ua є власником авторських прав на інформацію, розміщену на веб - сторінках даного ресурсу, якщо не вказано інше. Під інформацією розуміються тексти, коментарі, статті, фотозображення, малюнки, ящик-шота, скани, відео, аудіо, інші матеріали. При використанні матеріалів, розміщених на веб - сторінках «Протокол» наявність гіперпосилання відкритого для індексації пошуковими системами на protocol.ua обов`язкове. Під використанням розуміється копіювання, адаптація, рерайтинг, модифікація тощо.

Повний текстПриймаємо до оплати

Copyright © 2014-2026 «Протокол». Всі права захищені.

page

page

youtube

youtube