0

0

28731

Здійснюючи практичну діяльність, дуже часто виникають питання щодо внесення майна у статутний капітал та податками, які необхідно при цьому сплачувати. Для того, щоб повністю зрозуміти особливості оподаткування перш за все необхідно визначитись з поняттям «майно» та «статутний капітал» і для чого він взагалі потрібен. У даній статті оподаткування буде розглянуто на прикладі товариства з обмеженою відповідальністю. Це пояснюється перш за все тим, що ТОВ на сьогоднішній день є однією з найпопулярніших організаційно – правових форм суб’єктів господарювання.

Під «майном» необхідно розуміти річ чи конкретну сукупність речей. Перш за все це випливає з договорів купівлі — продажу, оренди, дарування. Також «майно» можна розглядати як сукупність майнових прав та обов’язків, які належать конкретній особі. Відповідно до ст. 190 ЦК України майном як особливим об’єктом вважаються окрема річ, сукупність речей, а також майнові права та обов’язки. Необхідно пам’ятати про те, що ЦК України виділяє кілька спеціальних видів майна.

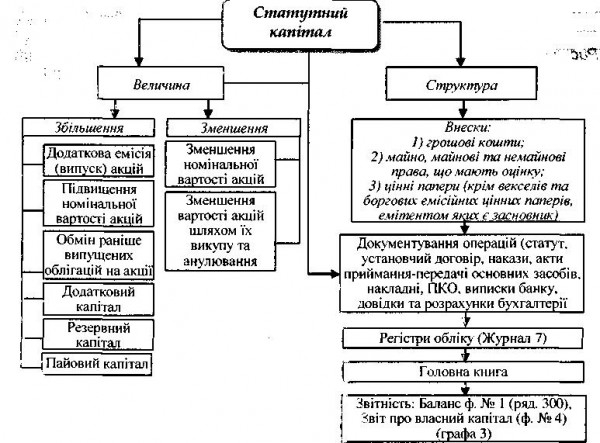

Згідно з ч.1 ст. 144 ЦК України – статутний капітал товариства з обмеженою відповідальністю складається із вкладів його учасників. Розмір статутного капіталу дорівнює сумі вартості таких вкладів. Статутний капітал товариства визначає мінімальний розмір майна товариства , що гарантує інтереси його кредиторів. При цьому, ч. 2 ст. 144 ЦК України вказує на те, що не допускається звільнення учасника товариства з обмеженою відповідальністю від обов’язку внесення вкладу до статутного капіталу товариства , у тому числі шляхом зарахування вимог до товариства. У свою чергу ч. 3 ст. 13 Закону України «Про господарські товариства» забороняє використовувати для формування статутного

(складеного) капіталу господарського товариства бюджетні кошти,

кошти, одержані в кредит та під заставу, векселі, майно державних

(комунальних) підприємств, яке відповідно до закону (рішення

органу місцевого самоврядування) не підлягає приватизації, та

майно, що перебуває в оперативному управлінні бюджетних установ,

якщо інше не передбачено законом.Найпоширенішим способом формування статутного капіталу є внесення майна або грошових коштів. Якщо з грошима усе просто, то з майном виникають певні труднощі. Перш за все це визначення вартості майна, яке вноситься до статутного капіталу, а по – друге це засвідчення факту внесення такого майна до статутного капіталу. Відповідно до ч. 2 ст. 13 Закону України «Про господарські товариства» — грошова оцінка вкладу учасника здійснюється за згодою учасників товариства, а у випадках, встановлених законом, вона підлягає незалежній експертній перевірці. Посвідчити факт внесення учасниками свого вкладу у вигляді майна до статутного капіталу ТОВ можна за допомогою акту оцінки майна та акту приймання – передачі майна засновником (учасником). При цьому законодавство не встановлює спеціальних критеріїв щодо оцінки засновниками вкладів до статутного капіталу. Виходячи з цього оцінка вартості вкладів відбувається на власний розсуд засновників. І тут виникає питання щодо внесення майна до статутного капіталу з нульовою балансовою вартістю.Так для чого ж потрібен статутний капітал? Статутний капітал товариства з обмеженою відповідальністю визначає мінімальний розмір майна, який гарантує інтереси його кредиторів. Виходячи з розміру статутного капіталу кредитори можуть визначити ступінь «серйозності» такого контрагента. Тобто, статутний капітал потрібен для того, щоб потенційні кредитори мали розуміння про свого контрагента. Але й у цьому випадку дуже багато спірних моментів тому, що статутний капітал можна сформувати до необхідного Вам розміру, при цьому не порушуючи вимоги законодавства.

А що з податками ?

Для юридичних осіб внесення основних засобів та нематеріальних активів до статутного капіталу товариства прирівнюється до продажу або іншого відчуження (підп. 146.17.1 ПКУ).

Відповідно до підп. 146.17.1 Податкового кодексу України – основні засоби та нематеріальні активи, які вносяться до статутного капіталу товариства прирівнюються до продажу або іншого відчуження. Відповідно до підп. 146.17.2 ПКУ – до придбання прирівнюються операції з отримання основних засобів та нематеріальних активів. При цьому стаття 146.8 ПКУ вказує на те, що первісною вартістю основних засобів, що включені до статутного капіталу підприємства, визнається їх вартість , погоджена засновниками (учасниками) підприємства, але не вище звичайної ціни. Відповідно до ст. 146.11 ПКУ — первісна вартість основних засобів збільшується на суму витрат, пов’язаних із ремонтом та поліпшенням об’єктів основних засобів (модернізація, модифікація, добудова, дообладнання, реконструкція), що приводить до зростання майбутніх економічних вигод, первісно очікуваних від використання об’єктів у сумі, що перевищує 10 відсотків сукупної балансової вартості всіх груп основних засобів, що підлягають амортизації, на початок звітного податкового року з віднесенням суми поліпшення на об’єкт основного засобу, щодо якого здійснюється ремонт та поліпшення.

Якщо здійснюється внесення основних засобів та нематеріальних активів платником податку до статутного фонду іншої особи, то така операція враховується в податковому обліку як продаж основних засобів та нематеріальних активів. При цьому, дохід від продажу буде визначатись як вартість, що погоджена засновниками підприємства, але не вище звичайної.

Платник податку, який отримав основні засоби та нематеріальні активи у якості внеску до статутного капіталу, враховує таку операцію як придбання цих основних засобів та нематеріальних активів.

Якщо інвестор має зобов’язання зі сплати ПДВ, то здійснюючи внесення майна у статутний капітал – він буде мати зобов’язання по сплаті ПДВ, враховуючи погоджену вартість основних фондів.

У даному випадку виникає питання щодо уникнення такого оподаткування. Адже усі знають, що податкове законодавство не досить досконало «працює». Уникнення від податкових наслідків можливе у тому разі, якщо позбутися усіх ознак відчуження такого майна. Це можливо, наприклад за рішенням суду. Звичайно, на сьогоднішній день виникає багато питань з приводу оподаткування передачі майна до статутного капіталу, але його можна уникнути, при цьому не порушуючи норм законодавства.

Автор консультации: PRIDE DEVELOPMENT GROUP, Родион Валерьевич

Просмотров

Коментарии

Просмотров

Коментарии

Получите быстрый ответ на юридический вопрос в нашем мессенджере , который поможет Вам сориентироваться в дальнейших действиях

Вы видите своего юриста и консультируетесь с ним через экран, чтобы получить услугу, Вам не нужно идти к юристу в офис

На выполнение юридической услуги и получите самое выгодное предложение

Поиск исполнителя для решения Вашей проблемы по фильтрам, показателям и рейтингу

Просмотров:

614

Коментарии:

0

Просмотров:

855

Коментарии:

0

Просмотров:

478

Коментарии:

0

Просмотров:

741

Коментарии:

0

Просмотров:

619

Коментарии:

0

Просмотров:

569

Коментарии:

0

Protocol.ua обладает авторскими правами на информацию, размещенную на веб - страницах данного ресурса, если не указано иное. Под информацией понимаются тексты, комментарии, статьи, фотоизображения, рисунки, ящик-шота, сканы, видео, аудио, другие материалы. При использовании материалов, размещенных на веб - страницах «Протокол» наличие гиперссылки открытого для индексации поисковыми системами на protocol.ua обязательна. Под использованием понимается копирования, адаптация, рерайтинг, модификация и тому подобное.

Полный текстПриймаємо до оплати

Copyright © 2014-2026 «Протокол». Все права защищены.

page

page

youtube

youtube