0

0

6097

Поняття «аграрна розписка» вперше з’явилося в законодавстві саме у зв’язку прийняттям Закону України «Про аграрні розписки» (далі – Закон). Саме цим законом для аграріїв було запроваджено новий механізм залучення коштів для ведення агробізнесу.

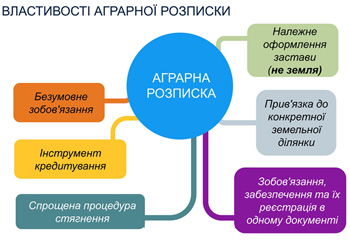

Відповідно до приписів ст. 1 Закону аграрна розписка – товаророзпорядчий документ, що фіксує безумовне зобов’язання боржника, яке забезпечується заставою, здійснити поставку сільськогосподарської продукції або сплатити грошові кошти на визначених у ньому умовах.

На даний момент аграрні розписки можна використовувати лише в декількох областях України, оскільки наразі запроваджується пілотний проект з відпрацювання технології введення в обіг такого цінного паперу (спільні накази Мінагрополітики і Мін’юсту від 04.09.2014 №331/1471/5 (запроваджено в Полтавської області) та від 01.09.2015 №332/1627/5 (запроваджено в Харківській, Черкаській та Вінницькій області).

Читацте статтю: Земельна лотерея: що заважає громадянину отримати у власність безкоштовні 10 соток

Можна стверджувати, що робота з впровадження в оборот аграрних розписок здійснюється Мінагрополітикою, Мін’юстом за активного сприяння Проекту Міжнародної фінансової корпорації (IFC, Група Світового банку) «Аграрні розписки в Україні».

Відповідно до Закону виділяється два види аграрних розписок: товарна та фінансову. Під товарною аграрною розпискою розуміється така аграрна розписку, що встановлює безумовне зобов’язання боржника за нею здійснити поставку узгодженої сільськогосподарської продукції, якість, кількість, місце та строк поставки якої визначені аграрною розпискою (ст. 3 Закону). У свою чергу, фінансовою аграрною розпискою визнається така аграрна розписка, що встановлює безумовне зобов’язання боржника сплатити грошову суму, розмір якої визначається за погодженою боржником і кредитором формулою з урахуванням цін на сільськогосподарську продукцію у визначеній кількості та якості (ст. 5 Закону).

Керуючись нормами Закону «механізмом кредитування» за допомогою аграрних розписок можуть скористатися лише ті аграрії, яким на праві власності або на відповідному речовому праві належить земельна ділянка с/г призначення.

Аграрна розписка (товарна вона чи фінансова) підлягає обов’язковому нотаріальному посвідченню та не може бути знерухомлена, тобто переведена у бездокументарну форму. З однієї сторони нотаріальна форма аграрної розписки зміцнює впевненість учасників операції в її законності, непорушності, а з іншого – сприяє здорожчанню подібного механізму.

За посвідчення аграрних розписок нотаріуси справляють плату з урахуванням п.п. «у» п.3 ст. 3 Декрету КМУ «Про державне мито» від 21.01.1993 року за №7-93, яким за нотаріальне посвідчення договорів застави встановлено розмір ставки державного мита 0,01% предмета застави, але не менше 5 нмдг і не більше 50 нмдг. Зазначена позиція погоджена Міністерством фінансів України (лист від 09.04.2015 вих. №31-11150-12-5/12354) та ДФС України (лист від 15.06.2015 вих. №14216/5/99-99-19-02-02-16). Указане пояснюється тим, що аграрна розписка в першу чергу товаророзпорядчий документ, що фіксує безумовне зобов’язання боржника, яке забезпечується заставою, здійснити поставку сільськогосподарської продукції або сплатити грошові кошти на визначених у ньому умовах.).

В цілому, в нинішніх умовах, ставка державного мита в розмірі 0,01% не повинна стати суттєвою перепоною для використання такого механізму кредитування агробізнесу. Проте, все ж таки, на даний момент аграрна розписка є більш витратною порівняно з векселем, бланк якого коштує приблизно 30 грн. (наприклад UniCredit Bank пропонує своїм клієнтам бланки векселів в залежності від умов співпраці вартістю від 15 грн. до 30 грн.).

До того ж, варто пам’ятати, що якщо агровиробник вирощує декілька видів с/г продукції, то на кожен з цих видів він зобов’язаний видати окрему аграрну розписку (ст. 9 Закону). У зв’язку з цим таке «розпорошування сил» навряд чи видається за доцільне, оскільки це сприяє подорожчанню механізму кредитування, вимагаючи додаткових затрат на нотаріальні послуги.

Користуйтесь консультацією: Обов‘язкові умови для визнання судом договору оренди землі недійсним

В цілому, механізм кредитування за аграрною розпискою включає мінімум двох суб’єктів, проте, як правило, їх три.

Так, сторонами правовідношення можуть бути безпосередньо аграрії, дистриб’ютори та трейдери. Як правило, дистриб’ютори надають аграріям товари, необхідні для вирощування с/г продукції (насіння, добрива, засоби боротьби зі шкідниками тощо). Звичайно, дистриб’ютору, якому первісно видається аграрна розписка (у разі видачі саме товарної аграрної розписки), не потрібен майбутній урожай, адже останній має бути реалізований, кошти мають бути виручені. Для дистриб’ютора інтерес становлять саме кошти, які він бажає отримати за той товар, що був наданий аграрію. У цьому разі дистриб’ютор може відступивши своє право за аграрною розпискою третій особі. Такою особою стає трейдер, який восени або в інший час після збору урожаю (завершення маркетингового року) звернеться до аграрія з вимогою поставити товар.

Подібна схема взаємовідносин надає аграрію суттєву перевагу: зобов’язання з поставки товару або сплати коштів у будь-якому разі прив’язано до збору урожаю, а у разі неврожаю дата виконання зобов’язань за погодженням з кредитором може бути перенесена на наступний маркетинговий рік.

Інтереси кредитора в будь-якому разі істотно забезпечуються заставою майбутнього урожаю. При цьому розмір застави повинен бути не меншим за розмір зобов’язання за аграрною розпискою. Означене дає підстави для висновку про повне, а не часткове забезпечення вимог кредитора, що робить аграрну розписку привабливою для використання.

Разом з тим, при веденні агробізнесу товаровиробники використовують різні механізми залучення ресурсів, найпопулярнішим з яких є застосування вексельної форми кредитування.

Відповідно до ч. 1 ст. 14 Закону України «Про цінні папери та фондовий ринок» векселем є цінний папір, який посвідчує безумовне грошове зобов’язання векселедавця або його наказ третій особі сплатити після настання строку платежу визначену суму власнику векселя (векселедержателю).

Як відомо, векселі можуть бути прості або переказні та існують виключно у документарній формі.

Крім того, згідно з приписами ч. 1 ст. 4 Закону України «Про обіг векселів в Україні» видавати переказні і прості векселі можна лише для оформлення грошового боргу за фактично поставлені товари, виконані роботи, надані послуги.

Для розуміння правової природи розрахунків за допомогою векселів наведено визначення простого (соло) векселя та переказного векселя (тратти).

Так, простим векселем є борговий цінний папір, що містить у собі письмове безумовне зобов’язання боржника сплатити визначену суму грошей своєму кредитору.

У свою чергу, під переказним векселем (траттою) розуміють борговий цінний папір, що містить письмову вказівку векселедержателя (трасанта) особі, на яку виставлений вексель, – платнику (трасату) сплатити визначену суму грошей пред’явнику векселя або особі, вказаній у векселі (ремітенту), через визначений термін або за вимогою.

Вся суть «кредитування» за допомогою простого векселя зводиться до того, що сам агровиробник безпосередньо видає на ім’я дистриб’ютора вексель в рахунок оплати за виконані роботи, поставлені товари, надані послуги. І вже потім дистриб’ютор сам вирішує що саме йому робити з таким борговим цінним папером (пред’являти його до оплати самому або ж відступити третій особі шляхом вчинення передавального напису – індосаменту).

Користуйтесь консультацією: Договір оренди: загальні положення.

При цьому, реєстр виданих простих векселів веде сам агровиробник, саме на ньому лежить цей тягар, що вимагає понесення додаткових затрат. Не в останню чергу, агровиробники у зв’язку з цим віддають перевагу оформленню саме переказних векселів (тратт). Сторонами з переказного вексельного правовідношення є кредитор (векселедавець, трасант), боржник за векселем (платник, трасат) та особа, за наказом якої має бути складено платіж, (ремітент).

Проте механізм використання тратт доволі таки складний, особливо для малих та середніх агровиробників, оскільки, як правило, такі операції потребують банківського сегменту.

Так, доволі-таки не кожний дистриб’ютор захоче відправляти товари агропідприємству без належного на те забезпечення у вигляді авалювання векселя.

Під авалем розуміється вексельна порука, згідно з якою банк (аваліст) бере на себе відповідальність перед держателем векселя за виконання трасатом, акцептантом або індосантом зобов’язань із оплати переказного векселя.

Первісно, для того, щоб отримати агропідприємству ресурси від дистриб’ютора йому необхідно звернутися до обслуговуючого банку та затвердити ліміт авалювання векселів. Стосовно указаної інформації банк видає агропідприємству інформаційний лист, який є для дистриб’ютора індикатором платоспроможності, впевненості у гарантованій оплаті у разі неплатежу за векселем.

Далі дистриб’ютор на підставі заявок агропідприємства готує товари для відправки, проте з урахуванням пункту договору, що розрахунки будуть проводитися за допомогою переказного векселя. З урахуванням приписів ч.3 ст. 4 Закону України «Про обіг векселів в Україні» у разі видачі (передачі) векселя відповідно до договору припиняються грошові зобов’язання щодо платежу за цим договором та виникають грошові зобов’язання щодо платежу за векселем.

Можливий безпосередньо варіант, коли сторони обмінюються документами, дистриб’ютор забирає акцептований вексель, а агровиробник отримує товаросупровідні документи на товар. Разом з тим, у сфері здійснення господарської діяльності часто практикується передача відповідного акцептованого та уже авальованого векселя проти виставлених товаросупровідних документів.

Так, дистриб’ютор подає до свого банку товаросупровідні документи на товар разом з переказним векселем. Банк векселедавця пересилає банку платника (трасата) переказний вексель, після чого останній передається безпосередньо платнику.

У свою чергу, платник здійснює акцепт векселя. Варто відмітити, що акцепт надписується в лівій частині лицьового боку векселя і виражається словом «акцептований; прийнято; заплачу» і обов’язково підпис платника. Після цього платник (трасат) передає вексель для авалювання до свого банку. Останній здійснює авалювання векселя. Платіж за переказним векселем може бути забезпечений авалем повністю або в частині його суми. Аваль вчинюється або на самому переказному векселі, або на алонжі. Він виражається словами «вважати за аваль» або будь-яким іншим рівнозначним формулюванням та підписується тим, хто надає аваль.

Після цього авальований вексель виставляється проти товаросупровідний документів банку векселедавця (трасанта): вексель передається трасанту, а товаросупровідні документи банку-трасату. Банк-трасата після отримання товаросупровідних документів передає їх платнику, який уже і отримує товар. Після цього правочин з поставки вважається закритим.

Тратта є оборотним документом і може передаватися одним векселедержателем на користь іншого індосаментом. Індосамент робиться на зворотному боці векселя або на додатковому аркуші (алонжі) та підписується індосантом (особою, що зробила передавальний напис). Відмітимо, що індосаменти можуть бути декількох видів:

- іменний (повний) – зазначається назва або ім’я нового тримача, якому індосант передає усі права та вимоги за векселем;

- бланковий – без зазначення назви особи, наказу якої необхідно здійснити платіж (вексель вважається виставленим на пред’явника).

Векселедержатель за бланковим індосаментом може заповнити бланк або своїм іменем, або іменем якої-небудь третьої особи, або передати вексель третій особі, не заповнюючи бланк та не здійснюючи індосамент. Відповідальність за виплату суми за векселем перед останнім векселетримачем, якому передані права та вимоги за векселем, солідарно несуть боржник та всі особи, які є тримачами (попередні індосанти). Відмітимо, що бланковий індосамент у будь-який момент можна перетворити на повний, зробивши над попереднім передаточним написом позначку, наказу якої особи передається даний вексель.

Згадайте новину: Непослідовний ВСУ: різні думки цивільної та господарської палат щодо підстав для розірвання договору оренди землі

Платник при оплаті векселя може вимагати, щоб вексель був вручений йому векселедержателем з розпискою про одержання платежу. Векселедержатель не може відмовитись від прийняття часткового платежу, платник може вимагати відмітки про такий платіж на векселі і видачу йому про це розписки (ст. 39 Женевської конвенції, якою запроваджено Уніфікований закон про переказні векселі та прості векселі).

При пред’явлені векселя до оплати трасат зобов’язаний виконати вексельне зобов’язання. В іншому випадку кредитор має право звернутися до нотаріуса з заявою про вчинення протесту векселя. Згідно з ч.3 ст. 44 Женевської конвенції протест у неплатежі за переказним векселем, який підлягає оплаті на визначену дату або у визначений строк від дати складання чи від пред’явлення, повинен бути здійснений в один із двох робочих днів, які настають за днем, у який вексель підлягає оплаті. При цьому, керуючись приписами ст. 8 Закону України «Про обіг векселів в Україні», вексель, опротестований нотаріусом у встановленому законом порядку, є виконавчим документом.

Таким чином, вексель, як форма кредитування агробізнесу, є привабливою для кредиторів (векселедержателів, ремітентів, трасантів) з огляду на простоту та захищеність інтересів у разі невиконання вексельного зобов’язання і, звичайно, високу ліквідність векселя як цінного паперу на ринку фінансових послуг.

Разом з тим, як аграрна розписка, так і вексель мають спільні та відмінні ознаки, свої переваги/недоліки, вміло використовуючи які можна обирати той чи інший фінансовий інструмент. Спочатку наведено спільні риси аграрної розписки та векселя. Так, до спільний рис можна віднести те, що указані фінансові інструменти:

– є механізмом залучення ресурсів з відстрочкою платежу;

- встановлюють безумовне боргове зобов’язання аграрія;

– можуть бути передані третій особі (напис «Відступлено» та індосамент);

– не можуть бути знерухомлені, переведені в бездокументарну форму;

– набувають статусу виконавчих документів у разі вчинення виконавчого напису (протесту).

До відмінних же рис аграрної розписки та векселя можна віднести те, що:

– аграрна розписка видається як проти грошей, так і продукції, а вексель лише проти поставлених товарів, виконаних робіт, наданих послуг (розписка є більш універсальною);

– аграрна розписка забезпечується заставою майбутнього врожаю, а вексель не містить такої обов’язкової умови (розписка краще забезпечує інтереси кредитора);

– виконання зобов’язання за аграрною розпискою можливе шляхом поставки як продукції, так і сплатою грошей, а вексель – лише сплата грошей (вексель є менш універсальним);

– аграрна розписка є більш «дорогим» інструментом кредитування, адже підлягає нотаріальному посвідченню, а вексель – ні (розписка є більш витратною);

– індосамент при векселі може бути як іменним, так і бланковим, а при відступленні прав за аграрною розпискою обов’язкове зазначення нового кредитора (вексель є мобільнішим у сфері визначення особи кредитора);

– часткове виконання за аграрною розпискою допускається лише за згодою кредитора, а держатель векселя не може відмовитися від прийняття часткового платежу (вексель є більш гнучким);

– аграрна розписка видається до завершення технологічного циклу виробництва, а вексель може видаватися як на більш короткий, так і на більш тривалий строк (вексель є більш мобільним).

Таким чином, можна відмітити, що як аграрна розписка, так і вексель мають свої переваги та недоліки. Однозначно можна стверджувати, що вексельна форма кредитування агробізнесу неможлива у формі первісного надання грошей (вексель опосередковує зобов’язання з поставки товарів, виконання робіт, надання послуг). У цьому аспекті аграрна розписка має суттєві переваги над таким уже доволі сталим механізмом залучення ресурсів.

В цілому, зауважимо, що аграрні розписки можуть стати для українського агробізнесу саме тим інструментом, який допоможе подолати системну кризу у сфері виробництва та збуту сільськогосподарської продукції, відкриє нові можливості для розвитку галузі.

Автор статті: Лавриненко Ігор

Джерело: Jurimex

Просмотров

Коментарии

Просмотров

Коментарии

Получите быстрый ответ на юридический вопрос в нашем мессенджере , который поможет Вам сориентироваться в дальнейших действиях

Вы видите своего юриста и консультируетесь с ним через экран, чтобы получить услугу, Вам не нужно идти к юристу в офис

На выполнение юридической услуги и получите самое выгодное предложение

Поиск исполнителя для решения Вашей проблемы по фильтрам, показателям и рейтингу

Просмотров:

555

Коментарии:

0

Просмотров:

114

Коментарии:

0

Просмотров:

363

Коментарии:

0

Просмотров:

546

Коментарии:

0

Просмотров:

335

Коментарии:

0

Просмотров:

512

Коментарии:

0

Protocol.ua обладает авторскими правами на информацию, размещенную на веб - страницах данного ресурса, если не указано иное. Под информацией понимаются тексты, комментарии, статьи, фотоизображения, рисунки, ящик-шота, сканы, видео, аудио, другие материалы. При использовании материалов, размещенных на веб - страницах «Протокол» наличие гиперссылки открытого для индексации поисковыми системами на protocol.ua обязательна. Под использованием понимается копирования, адаптация, рерайтинг, модификация и тому подобное.

Полный текстПриймаємо до оплати

Copyright © 2014-2026 «Протокол». Все права защищены.

page

page

youtube

youtube