6

0

2486

Шановні читачі та експерти!

В останній час у пресі та інтернет-ресурсах дуже жваво обговорюється тема створення Національного бюро фінансової безпеки України.

Звучить дуже багато думок з цього приводу. Висловлюються небайдужі прості громадяни, бізнесмени, експерти. А ще – гучні опоненти нашої ідеї, які, на жаль, далеко не завжди зважено і вдумливо обґрунтовують власні думки.

Однак все, що відбувається навколо проекту НБФБ, надало нам, авторам Концепції створення нового органу фінансової безпеки, унікальну можливість ще раз переконатися: ми – на вірному шляху.

Нас часто питають: «Чим ваш підхід відрізняється від альтернативного?» (маючи на увазі пропозиції команди міністра Олександра Данилюка по створенню СФР). Ми відповідаємо: «Усім».

Ми не критикуємо проект Закону про Службу фінансових розслідувань, пропонований Міністерством фінансів. Ми наголошуємо на перевагах нашого підходу.

А тепер - по порядку.

Перш ніж розпочати роботу над Концепцією створення в Україні органу, що провадитиме фінансові розслідування за світовою моделлю, ми задали собі низку важливих запитань.

Перше - а що таке реформа? Тай зрештою, що насправді треба реформувати? Чи це просто має бути заміною одних «некорупціонерів» на інших?

Друге - що не так в роботі діючих правоохоронних органів? Що впливає на їх корумпованість?

Третє – як насправді виглядає криміногенна ситуація у вітчизняній економіці? Які існують кримінальні схеми й технології? Що ж робить їх такими невразливими? Яким чином побудована кримінальна інфраструктура в економіці та що створює підґрунтя для її існування?

А ще – чому розслідуючи податкові та інші злочини у сфері публічних фінансів, правоохоронці ЗАВЖДИ втручаються в діяльність СПД?

І найголовніше. Чи можна запропонувати таку модель організації діяльності, яка могла б відповідати сучасним вимогам та очікуванням суспільства?

«Гідра в тіні». Кому це вигідно

Аналізуючи теперішню ситуацію, ми з’ясували, що правоохоронні органи фактично не протидіють системним злочинам. Їх царина – лише окремі злочинні прояви. Але чому?

Є дві ключові причини. Перша - пов’язана з самим функціонуванням системних кримінальних схем.

Друга - ми стали нащадками старої системи організації поліцейської діяльності, що побудована на системі тотальних перевірок, без прив’язки до аналізу ризиків, суб'єктів господарювання та інших осіб, щодо причетності до скоєння злочинів. Наслідком цього є корупція, створення правового підґрунтя для функціонування кримінальних схем та кримінальної інфраструктури, тиск на бізнес.

Системні схеми фактично виключають конкурентні умови ведення бізнесу, штучно створюють ситуацію, за якої вести чесний бізнес просто неможливо.

Результат - 55% СПД ухиляються від сплати податків, 45% їх уникають, використовуючи схеми агресивного податкового планування.

Використання системних схем є фактично прихованою монополізацією ринку. І дійсно:

До речі, рентабельність СПД, що не працюють з бюджетними коштами, складає лише 10%. Саме тому багато політичних сил та бізнесменів намагаються просувати до «державного корита» виключно підконтрольні собі структури.

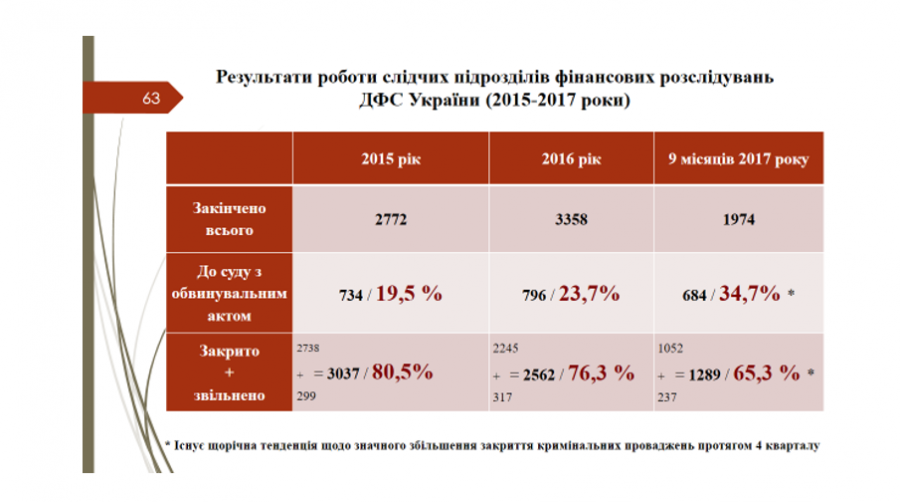

Як сьогодні розслідують фінансові злочини в Україні?

Звернемо увагу на діючу модель розслідування податкових злочинів.

Як ми вже наголошували, вона побудована у тій чи іншій мірі на системі перевірок СПД. Результат - 70% кримінальних проваджень закриваються.

Це фактично і є корупційні ризики, тиск на бізнес, а якщо додати до цього проведення ініціативних заходів, що не закінчуються відкриттям кримінальних проваджень, то такі ризики значно збільшуються.

Представники законодавчої та виконавчої влади звертали увагу на три зони ризику в цій моделі. Перша - це безпосередньо перевірки; друга – акти; третя - судово-економічні експертизи в межах кримінального провадження.

Зверніть увагу, як вони намагалися вирішити це питання.

У першому випадку - встановлення мораторію на перевірки.

У другому – запровадження податкової преюдиції до статті 212 ККУ як умова до початку кримінального переслідування. іншими словами – встановлення того факту, що, мовляв, умисне ухилення від сплати податків, зборів (обов’язкових платежів) вважатиметься злочином у разі несплати платником податків узгодженої суми грошового зобов’язання, визначеної у рішенні контролюючого органу, у порядку та строки, передбачені ПК України, після завершення процедури адміністративного та судового оскарження такого рішення (у разі подання скарги платником податку).

Третє – заборона будь-яких перевірок в межах кримінального провадження (виключенням є норма, визначена у ст. 78.1.11. ПК України щодо отримання рішення суду (слідчого судді) про призначення перевірки, винесену ними відповідно до закону.

На перший погляд - цілком логічні кроки, однак є декілька «але»:

Що пропонуємо ми?

Створена нашим авторським колективом ILP модель (Intelligence Led Policing) передбачає абсолютно новий підхід до процесу боротьби зі злочинами.

Крім того, запровадження сучасної форми організації правоохоронної діяльності, керованої аналітикою, сприятиме зниженню корупційних ризиків.

Переваги ILP моделі:

Не впевнений – не обганяй

Наші опоненти дійсно праві: не тільки Литва, але й інші держави отримали право на реформування саме податкової системи України. А це не лише створення органу, що буде опікуватись фінансовою безпекою держави. Європа делегувала литовцям та іншим учасникам ЄС право також на реформування нашої Генеральної прокуратури в частині процесуального керівництва над новоствореним органом.

Проте ми хочемо наголосити на одній речі.

У перехідних положення проекту Закону «Про СФР» (саме його в ЗМІ називають «проектом Данилюка») є один цікавий пункт.

Він змушує глибоко засумніватись: а чи самі автори проекту насправді впевнені у ефективності роботи своєї СФР?

Цитую: «У разі неможливості протягом одного року з моменту набрання чинності цього Закону здійснення Службою фінансових розслідувань функції досудового розслідування, підслідність кримінальних проваджень визначається Генеральним прокурором (його заступниками) або уповноваженими ними прокурорами».

Насамперед ми намагаємося зрозуміти мету цієї норми. Дійсно, бувають різні форс-мажорні обставини, однак найбільшим недоліком запропонованого законопроекту є не визначеність. Яку ж саме модель боротьби зі злочинами ви пропонуєте?

Постскриптум

Сподіваюсь, ми були коректними у наших висловлюваннях. Адже наше завдання – не займатися пустою балаканиною або образами, які ні до чого гарного не приведуть. Ми за об’єднання всіх зусиль навколо спільної мети -змінити в Україні все на краще.

Далі, в наших нових публікаціях, ми презентуємо громадянам України 15 ключових базових положень законопроекту «Про НБФБ» та поступово пройдемо по кожному з них.

І дамо відповідь на ваше часте запитання: «А чому поки ніхто не бачив сам законопроект про Національне бюро фінансової безпеки?».

Не бачив – тому що передусім нам потрібна згода усього топ-менеджменту країни на запровадження реформ у сфері захисту «державного гаманця». А без цього обговорювати тему створення реальних механізмів боротьби з мега-крадіями просто немає сенсу.

З повагою,

Автор статті: В’ячеслав Некрасов, спiвавтор Концепції створення Національного бюро фінансової безпеки України

Просмотров

Коментарии

Просмотров

Коментарии

Получите быстрый ответ на юридический вопрос в нашем мессенджере , который поможет Вам сориентироваться в дальнейших действиях

Вы видите своего юриста и консультируетесь с ним через экран, чтобы получить услугу, Вам не нужно идти к юристу в офис

На выполнение юридической услуги и получите самое выгодное предложение

Поиск исполнителя для решения Вашей проблемы по фильтрам, показателям и рейтингу

Просмотров:

347

Коментарии:

0

Просмотров:

1780

Коментарии:

1

Просмотров:

524

Коментарии:

0

Просмотров:

656

Коментарии:

0

Просмотров:

547

Коментарии:

0

Просмотров:

747

Коментарии:

1

Protocol.ua обладает авторскими правами на информацию, размещенную на веб - страницах данного ресурса, если не указано иное. Под информацией понимаются тексты, комментарии, статьи, фотоизображения, рисунки, ящик-шота, сканы, видео, аудио, другие материалы. При использовании материалов, размещенных на веб - страницах «Протокол» наличие гиперссылки открытого для индексации поисковыми системами на protocol.ua обязательна. Под использованием понимается копирования, адаптация, рерайтинг, модификация и тому подобное.

Полный текстCopyright © 2014-2024 «Протокол». Все права защищены.

page

page

youtube

youtube